INSTITUCIONES DEL SEGURO EN LA LEGISLACIÓN PARAGUAYA – TOMO II

DIGESTO NORMATIVO DEL MERCADO ASEGURADOR

Por LUIS FERNANDO SOSA CENTURIÓN,

HÉCTOR A. PERUCCHI y MARÍA ELENA ACEVEDO GONZÁLEZ.

INTERCONTINENTAL EDITORA.

Asunción – Paraguay 2011 (611 páginas)

PRESENTACIÓN

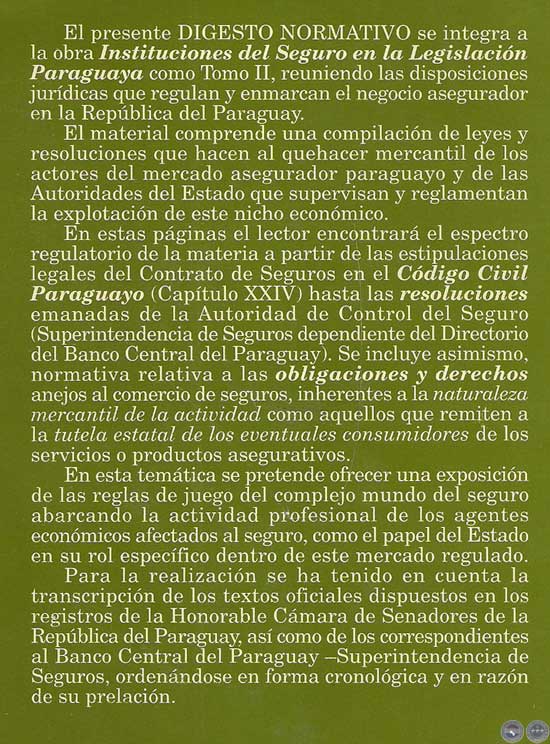

El presente DIGESTO NORMATIVO se integra a la obra Instituciones del Seguro en la Legislación Paraguaya como Tomo II, reuniendo las disposiciones jurídicas que regulan y enmarcan el negocio asegurador en la República del Paraguay.

El material comprende una compilación de leyes y resoluciones que hacen al quehacer mercantil de los actores del mercado asegurador paraguayo y de las Autoridades del Estado que supervisan y reglamentan la explotación de este nicho económico.

En estas páginas el lector encontrará el espectro regulatorio de la materia a partir de las estipulaciones legales del Contrato de Seguros en el Código Civil Paraguayo (Capítulo XXIV) hasta las resoluciones emanadas de la Autoridad de Control del Seguro (Superintendencia de Seguros dependiente del Directorio del Banco Central del Paraguay). Se incluye asimismo, normativa relativa a las obligaciones y derechos anejos al comercio de seguros, inherentes a la naturaleza mercantil de la actividad como aquellos que remiten a la tutela estatal de los eventuales consumidores de los servicios o productos asegurativos.

En esta temática se pretende ofrecer una exposición de las reglas de juego del complejo mundo del seguro abarcando la actividad profesional de los agentes económicos afectados al seguro, como el papel del Estado en su rol específico dentro de este mercado regulado.

Para la realización se ha tenido en cuenta la transcripción de los textos oficiales dispuestos en los registros de la Honorable Cámara de Senadores de la República del Paraguay, así como de los correspondientes al Banco Central del Paraguay -Superintendencia de Seguros, ordenándose en forma cronológica y en razón de su prelación.

Se facilita de esta manera el acceso a un material de consulta tanto para quienes se hallan involucrados en el apasionante mundo del Seguro,como para aquellos profesionales, estudiantes y eventuales usuarios del seguro, quienes deseen aproximarse a las condiciones jurídicas establecidas para la explotación del negocio del Seguro en la República del Paraguay.

Los autores

LEY N° 1.015/97

QUE PREVIENE Y REPRIME LOS ACTOS ILÍCITOS DESTINADOS A LA LEGITIMACIÓN DE DINERO O BIENES

CAPÍTULO I

DISPOSICIONES GENERALES

Art. 1º.-Ambito de aplicación. La presente ley:

a) regula las obligaciones, las actuaciones y los procedimientos para prevenir e impedir la utilización del sistema financiero y de otros sectores de la actividad económica para la realización de los actos destinados a la legitimación del dinero o de bienes que procedan, directa o indirectamente, de las actividades delictivas contempladas en esta ley, actos caracterizados en adelante como delitos de lavado de dinero o de bienes;

b) tipifica y sanciona el delito de lavado de dinero o bienes; y,

c) se aplicará sin perjuicio de otras acciones y omisiones tipificadas y sancionadas en la ley penal. -

Art. 2º.— Definiciones. A los efectos de esta ley se entenderán como:

a) «objeto»:., los bienes obtenidos o derivados directa o indirectamente de la comisión de un delito tipificado en esta ley;

b) «bienes»:., los activos de cualquier tipo, corporales o incorporales, muebles o raíces, tangibles o intangibles y los documentos o instrumentos legales que acrediten la propiedad u otros derechos sobre dichos activos;

c) «crimen»:., todo delito cuya pena de penitenciaría media sea superior a dos años;

d) «banda criminal»:., asociación estructurada u organizada de tres o más personas con la finalidad de cometer hechos punibles o concretar sus fines por la vía armada, y los que las sostengan económicamente o les provea de apoyo logístico; y,

e) «grupo terrorista»:., asociación estructurada u organizada de tres o más personas que emplee la violencia, incluyendo la comisión de delitos, para la consecución de sus fines políticos o ideológicos, incluyendo a sus mentores morales.

CAPÍTULO II

DISPOSICIONES PENALES

Art. 3°.- Tipificación del delito de lavado de dinero o bienes. Comete delito de lavado de dinero o bienes, el que con dolo o culpa:..

a) oculte un objeto proveniente de un crimen, o de un delito perpetrado por una banda criminal o grupo terrorista, o de un delito tipificado por la Ley 1.340/88 «Que reprime el tráfico de estupefacientes y drogas peligrosas» y sus modificaciones;

b) respecto de tal objeto, disimule su origen, frustre o peligre el conocimiento de su origen o ubicación, su encuentro, su decomiso, su incautación, su secuestro, o su embargo preventivo; y,

c) obtenga, adquiera, convierta, transfiera, guarde o utilice para sí u otro el objeto mencionado en el párrafo primero. La apreciación del conocimiento o la negligencia se basarán en las circunstancias y elementos objetivos que se verifiquen en el caso concreto.

Art. 4º.- Sanción penal. El delito de lavado de dinero o bienes será castigado con pena penitenciaria de dos a diez años.

El juez podrá dejar de aplicar la pena al coautor o partícipe si éste colabora espontánea y efectivamente con las autoridades para el descubrimiento del ilícito penal tipificado en la presente ley, para la individualización de los autores principales o para la ubicación de los bienes, derechos o valores que fueron objeto del delito.

Art. 5º.— Comiso. Será decomisado el objeto o el instrumento con el cual se realizó o preparó el delito de lavado de dinero o bienes.

Art. 6º.- Comiso especial. Cuando el autor del delito de lavado de dinero o bienes hubiese obtenido con ello un beneficio, para sí o para un tercero, se procederá a su comiso.

Cuando sea imposible el comiso especial, se impondrá el pago sustitutivo de una suma de dinero equivalente al valor del beneficio obtenido.

Art. 7º.-Efecto del comisoydel comiso especial. En caso de comiso y de comiso especial, la propiedad de la cosa decomisada o el derecho decomisado pasarán al Estado en el momento en que la sentencia quede ejecutoriada.

De los bienes decomisados se dispondrá en la forma que se establece en esta ley.

Art. 8º.- Terceros de buena fe. Las sanciones y medidas establecidas en esta ley se aplicarán sin perjuicio de los derechos de los terceros de buena fe.

Art. 9°.- Citación a terceros interesados. Todas las personas que pudieran tener interés legítimo en los procesos judiciales que se inicien por aplicación de la presente ley, deberán ser citados por edictos que se publicarán en dos diarios de gran circulación nacional por diez días consecutivos.

Art. 10.- Gradación de la pena. La autoría moral, complicidad o encubrimiento como también el delito tentado y el frustrado serán igualmente punibles conforme a lo previsto en la presente ley.

Al autor moral se le impondrá idéntica pena que la que corresponda al autor material; la complicidad, con la mitad de la pena que corresponda al autor material; y el encubrimiento, con la quinta parte de la pena que corresponda al autor material.

El delito tentado será sancionado con la mitad de la pena que corresponda al delito consumado, y el delito frustrado con las dos terceras partes de la pena que corresponda al delito consumado, de conformidad con las disposiciones pertinentes del Código Penal.

Art. 11.—Agravantes. Es circunstancia agravante que los empleados, funcionarios, directores, propietarios u otros representantes autorizados de los sujetos obligados, actuando como tales, tengan participación en el delito de lavado de dinero o bienes.

Las penas mencionadas en los artículos precedentes serán elevadas al doble si, a la fecha de la comisión del delito, el imputado fuese funcionario público.

CAPÍTULO III

DISPOSICIONES ADMINISTRATIVAS

Art. 12.- Ámbito de aplicación. Las obligaciones establecidas en este Capítulo se aplican a:..

a) todas las operaciones que superen diez mil dólares americanos o su equivalente en otras monedas, salvo las excepciones contempladas en esta ley; y,

b) aquellas operaciones menores al monto señalado en el inciso anterior, de las que se pudiere inferir que fueron fraccionadas en varias con el fin de eludir las obligaciones de identificación, registro y reporte.

Art. 13.- Sujetos obligados. Quedan sujetos a las obligaciones establecidas en el presente capitulo las siguientes entidades:..

a) los bancos;

b) las financieras;

c) las compañías de seguro;

d) las casas de cambio;

e) las sociedades y agencias de valores (bolsas de valores);

f) las sociedades de inversión;

g) las sociedades de mandato;

h ) las administradoras de fondos mutuos de inversión y de jubilación;

i) las cooperativas de crédito y de consumo;

j) las que explotan juegos de azar;

k) las inmobiliarias;

1) las fundaciones y organizaciones no gubernamentales (ONG’s);

m) las casas de empeño; y,

n) cualquier otra física o jurídica que se dedique de manera habitual a la intermediación financiera, al comercio de joyas, piedras y metales preciosos; objetos de arte, antigüedades, o a la inversión filatélica o numismática.

Art. 14.- Obligación de identificación de los clientes. Los sujetos obligados deberán registrar y verificar por medios fehacientes la identidad de sus clientes, habituales o no, en el momento de entablar relaciones de negocio así como de cuantas personas pretendan efectuar operaciones.

Art. 15.- Modo de identificación. La identificación consistirá en la acreditación de identidad propiamente dicha, la representación invocada, el domicilio, la ocupación o el objeto social de la persona jurídica, en su caso.

Art. 16.-Identificación del mandante del cliente. Cuando existan indicios o certeza de que los clientes no actúan por cuenta propia, los sujetos obligados recabarán la información precisa a fin de conocer la identidad de las personas por cuenta de las cuales actúan.

Art. 17.- Obligaciones de registrar las operaciones. Los sujetos obligados deberán identificar y registrar con claridad y precisión las operaciones que realicen sus clientes.

Art. 18.- Obligación de conservar los registros. Los sujetos obligados deberán conservar durante un período mínimo de cinco años los documentos, archivos y correspondencia que acrediten o identifiquen adecuadamente las operaciones. El plazo de cinco años se computará desde que se hubiera concluido la transacción o desde que la cuenta hubiera sido cerrada.

Art. 19.- Obligación de informar operaciones sospechosas. Los sujetos obligados deberán comunicar cualquier hecho u operación, con independencia de su cuantía, respecto de los cuales exista algún indicio o sospecha de que estén relacionados con el delito de lavado de dinero o bienes.

Se considerarán operaciones sospechosas en especial, aquellas que:

1) sean complejas, insólitas, importantes o que no respondan a los patrones de transacciones habituales;

2) aunque no sean importantes, se registren periódicamente y sin fundamento económico o legal razonable;

3) por su naturaleza o volumen no correspondan a las operaciones activas o pasivas de los clientes según su actividad o antecedente operativo; y,

4) sin causa que lo justifique sean abonadas mediante ingresos en efectivo, por un número elevado de personas.

Art. 20 .-Obligación de confidencialidad. Los sujetos obligados no revelarán al cliente ni a terceros las actuaciones o comunicaciones que realicen en aplicación de las obligaciones establecidas por esta ley y sus reglamentos.

Art. 21.- Obligación de contar con procedimientos de control interno. Los sujetos obligados que sean entidades con o sin personería jurídica, establecerán los procedimientos adecuados para el control interno de la información a fin de conocer, prevenir e impedir la realización de operaciones de lavado de dinero o bienes. Los sujetos obligados notificarán e impondrán a sus directores, gerentes y empleados el deber de cumplir las disposiciones de la presente ley, así como de los reglamentos y procedimientos internos a los fines indicados en este artículo.

Art. 22.- Obligación de colaborar. Los sujetos obligados deberán proveer toda la información relacionada con la materia legislada en esta ley que sea requerida por la autoridad de aplicación que la misma crea, en cuyo caso no serán aplicables las disposiciones relativas al secreto bancario. Sin embargo, el deber de secreto bancario será observado por las autoridades de aplicación, salvo que el juez del crimen solicite dicha información y sólo por un sumario o causa determinada.

Art. 23.- (Derogado por art. 2 de la Ley 3.783/09). Régimen especial de obligaciones. Los sujetos obligados que exploten juegos de azar, especialmente los casinos, deben cumplir lo dispuesto en el artículo 19 cuando:

a) se pague en cheque a los clientes como consecuencia del canje de fichas de juego;

b) se acredite u ordene la transferencia de fondos a una cuenta bancaria u otra forma de no percibir en efectivo; y,

c) se expidan certificados acreditativos de las ganancias obtenidas por el cliente.

Art. 24.- Sanción administrativa a las personas jurídicas. El incumplimiento de las obligaciones establecidas en este capítulo y los reglamentos serán sancionadas con:..

a) nota de apercibimiento;

b) amonestación pública;

c) multa cuyo importe será entre el 50 (cincuenta) y 100 (cien) por ciento del monto de la operación en la cual se cometió la infracción; y,

d) suspensión temporal de treinta a ciento ochenta días.

Art. 25.— Gradación de las sanciones. Las sanciones aplicables por la comisión de infracciones del artículo anterior se graduarán tomando en consideración las siguientes circunstancias:..

a) el grado de responsabilidad o intencionalidad en los hechos;

b) la conducta anterior del sujeto obligado en relación con las exigencias previstas en esta ley;

c) las ganancias obtenidas como consecuencia de las infracciones;

d) el haber procedido a subsanar la infracción por propia iniciativa; y,

e) la gravedad de la infracción cometida, a los efectos de esta ley.

CAPÍTULO IV

DE LA AUTORIDAD DE APLICACIÓN

Art. 26.- La Secretaría de Prevención de Lavado de Dinero o Bienes. Créase la Secretaría de Prevención de Lavado de Dinero o Bienes, dependiente de la Presidencia de la República, como autoridad de aplicación de la presente ley.

Art. 27.- Composición, La Secretaría de Prevención de Lavado de Dinero o Bienes estará compuesta por:..

1. el Ministro de Industria y Comercio quien presidirá la Secretaría;

2. un miembro del Directorio del Banco Central del Paraguay que éste designe, quien sustituirá al Presidente en caso de ausencia o impedimento:

3. un Consejero de la Comisión Nacional de Valores designado por ella;

4. el Secretario Ejecutivo de la SENAD;

5. el Superintendente de Bancos; y,

6. el Comandante de la Policía Nacional.

Art. 28,- Atribuciones. Son funciones y atribuciones de la Secretaría de Prevención de Lavado de Dinero o Bienes:..

1. dictar en el marco de las leyes, los reglamentos de carácter administrativo que deban observar los sujetos obligados con el fin de evitar, detectar y reportar las operaciones de lavado de dinero o bienes;

2. recabar de las instituciones públicas y de los sujetos obligados toda la información que pueda tener vinculación con el lavado de dinero;

3. analizar la información obtenida a fin de determinar transacciones sospechosas, así como operaciones o patrones de lavado de dinero o bienes;

4. mantener estadísticas del movimiento de bienes relacionados con el lavado de dinero o bienes;

5. disponer la investigación de las operaciones de los que se deriven indicios racionales de delito de lavado de dinero o bienes;

6. elevar al Ministerio Público los casos en que surjan indicios vehementes de la comisión de delito de lavado de dinero o bienes para que se inicie la investigación judicial correspondiente; y,

7. elevar los antecedentes a los órganos e instituciones encargados de supervisar a los sujetos obligados cuando se detecten infracciones administrativas a la ley o los reglamentos, a los efectos de su investigación y sanción en su caso.

Art. 29.- La reglamentación, investigación y sanción de infracciones administrativas a la ley y a los reglamentos referidos al delito de lavado de dinero o bienes sólo se podrá realizar a través de las instituciones encargadas de la supervisión y fiscalización de los sujetos obligados según su naturaleza.

El procedimiento será el establecido en las respectivas leyes que rijan a cada sujeto obligado.

Art. 30.- La Unidad de Análisis Financiero. La Secretaría de Prevención de Lavado de Dinero o Bienes tendrá a su cargo una Unidad de Análisis Financiero que estará integrada por el personal profesional y técnico idóneo en materia de finanzas y procesamiento de datos para evaluar y analizar la información recibida por la Secretaría.

Art. 31.- (Derogado por el art. 2 de la Ley 3.783/09). La Unidad de Investigación de Delitos Financieros. La investigación a que se refiere el inciso 5) del artículo 28 será realizada por la Unidad de Investigación de Delitos Financieros, dependiente de la SENAD.

Art. 32.- Deber del secreto profesional. Todas las personas que desempeñen una actividad para la Secretaría de Prevención de Lavado de Dinero o Bienes y cualquiera que reciba de ella información de carácter reservado o tenga conocimiento de sus actuaciones o datos de igual carácter, estarán obligadas a mantener el secreto profesional. El incumplimiento de esta obligación acarreará la responsabilidad prevista por la ley.

Art. 33.- Colaboración internacional. En el marco de convenios y acuerdos internacionales, la Secretaría de Prevención de Lavado de Dinero o Bienes colaborará en el intercambio de información, directamente o por conducto de los organismos internacionales, con las autoridades de aplicación de otros Estados que ejerzan competencias análogas, las que estarán igualmente sujetas a la obligación de confidencialidad. Al responder a las solicitudes de información de otros Estados se valorará la concurrencia de aspectos relativos a la soberanía y la defensa de los intereses nacionales.

Art. 34.- Exención de responsabilidad. La información proporcionada a la Secretaría de Prevención de Lavado de Dinero o Bienes en el cumplimiento de esta ley y sus reglamentos no constituirá violación al secreto o confidencialidad y los sujetos obligados, sus directores, administradores y funcionarios, estarán exentos de responsabilidad civil, penal o administrativa, cualquiera sea el resultado de la investigación, salvo caso de complicidad de los mismos con el hecho investigado.

CAPÍTULO FINAL

Art. 35.- Jurisdicción penal. Si el delito tipificado en la presente ley fuera cometido en territorio paraguayo, tendrán jurisdicción los tribunales de la República del Paraguay, sin perjuicio de las investigaciones que pudieran o debieran realizarse en jurisdicción extranjera por delitos conexos, o que los delitos que dieron origen al objeto de lavado hubiesen ocurrido en otra jurisdicción territorial.

Art. 36.— Medidas cautelares. El juez podrá decretar de oficio o a pedido de parte, al inicio o en cualquier estado del proceso, el embargo preventivo, el secuestro de bienes o cualquier otra medida cautelar encaminada a preservar los bienes, objetos o instrumentos relacionados con el delito tipificado en el artículo 3º de la presente ley.

Art. 37.-Destino de los bienes, objetos o instrumentos. Los bienes, objetos o instrumentos referidos en el artículo anterior, que no deban ser destruidos o resulten peligrosos para la población, una vez ejecutoriada la sentencia definitiva, serán transferidos a organismos especializados en la lucha contra el tráfico ilícito, la fiscalización, la prevención del uso indebido de estupefacientes y sustancias psicotrópicas, para el tratamiento de rehabilitación y reinserción social de los afectados por su consumo. El Juez podrá disponer que parte del producido de los bienes sea transferido a otro país que haya participado en la incautación de los mismos, siempre que medien acuerdos internacionales que regulen la materia.

Art. 38.- Cooperación judicial. El juez competente cooperará con sus similares de otros Estados para el diligenciamiento de los mandamientos de embargos y de otras medidas cautelares previstas en nuestra ley procesal a fin de identificar al delincuente y localizar bienes, objetos e instrumentos relacionados con el delito tipificado en el artículo 3° de esta ley, a cuyo efecto dará curso a todos los requerimientos formulados por exhortos recibidos del extranjero.

Art. 39.- Comuníquese al Poder Ejecutivo.

Atilio Martínez Casado

Presidente H. Cámara de Diputados

Edgar Ramírez Cabrera

Secretario Parlamentario

Miguel Abdón Saguier

Presidente H. Cámara de Senadores

Víctor Sánchez Villagra

Secretario Parlamentario

LEY N° 1334/98

DE DEFENSA DEL CONSUMIDOR Y DEL USUARIO

CAPÍTULO I DISPOSICIONES GENERALES

Art. 1º.- La presente ley establece las normas de protección y de defensa de los consumidores y usuarios, en su dignidad, salud, seguridad e intereses económicos.

Art. 2º.- Los derechos reconocidos por la presente ley a los consumidores no podrán ser objetos de renuncia, transacción o limitación convencional y prevalecerán sobre cualquier norma legal, uso, costumbre, practica o estipulación en contrario.

Art. 3º.- Quedarán sujetos a las disposiciones de la presente ley todos los actos celebrados entre proveedores y consumidores relativos a la distribución, venta, compra o cualquier otra forma de transacción comercial de bienes y servicios.

Art. 4º.- A los efectos de la presente ley, se entenderán por:

a) CONSUMIDOR Y USUARIO: a todas persona física o jurídica, nacional o extranjera que adquiera, utilice o disfrute como destinatario final de bienes o servicios de cualquier naturaleza;

b) PROVEEDOR: a toda persona física o jurídica, nacional o extranjera, pública o privada que desarrolle actividades de producción, fabricación, importación, distribución, comercialización, venta o arrendamiento de bienes o de prestación de servicios a consumidores o usuarios, respectivamente, por los que cobre un precio o tarifa;

c) PRODUCTOS: a todas las cosas que se consumen con su empleo o uso y las cosas o artefactos de uso personal o familiar que no se extinguen por su uso;

d) SERVICIOS: a cualquier actividad onerosa suministrada en el mercado, inclusive las de naturaleza bancaria, financiera, de crédito o de seguro, con excepción de las que resultan de las relaciones laborales.

No están comprendidos en esta ley, los servicios de profesionales liberales que requieran para su ejercicio título universitario y matrícula otorgada por la autoridad facultada para ello, pero sí la publicidad que se haga de su ofrecimiento.

e) ANUNCIANTE: al proveedor de bienes o servicios que ha encargado la difusión pública de un mensaje publicitario o de cualquier tipo de información referida a sus productos o servicios;

f) ACTOS DE CONSUMO: es todo tipo de acto, propio de las relaciones de consumo, celebrado entre proveedores y consumidores o usuarios, referidos a la producción, distribución , depósito, comercialización, venta o arrendamiento de bienes, muebles o inmuebles o a la contratación de servicios;

g) CONSUMO SUSTENTABLE: es todo acto de consumo, destinado a satisfacer necesidades humanas, realizado sin socavar, dañar o afectar significativamente la calidad del medio ambiente y su capacidad para dar satisfacción a las necesidades de las generaciones presentes y futuras;

h) CONTRATO DE ADHESION: es aquél cuyas cláusulas han sido establecidas unilateralmente por el proveedor de bienes o servicios, sin que el consumidor, para celebrarlo, pueda discutir, alterar o modificar substancialmente su contenido; e,

i) INTERESES COLECTIVOS: son aquellos intereses supraindividuales, de naturaleza indivisible de los que sean titulares un grupo, categoría o clase de personas, ligadas entre sí o con la parte contraria por una relación jurídica, cuyo resguardo interesa a toda la colectividad, por afectar a una pluralidad de sujetos que se encuentren en una misma situación.

Art. 5°.- Relación de consumo es la relación jurídica que se establece entre quien, a título oneroso, provee un producto o presta un servicio y quien lo adquiere o utiliza como destinatario final.

CAPÍTULO II

DERECHOS BASICOS DEL CONSUMIDOR

Art. 6º.- Constituyen derechos básicos del consumidor:

a) la libre elección del bien que se va a adquirir o del servicio que se va a contratar;

b) la protección de la vida, la salud y la seguridad contra los riesgos provocados por la provisión de productos y la prestación de servicios considerados nocivos o peligrosos;

c) la adecuada y divulgación sobre las características de los productos y servicios ofertados en el mercado, asegurando a los consumidores la libertad de decidir y la equidad en las contrataciones;

d) la información clara sobre los diferentes productos y servicios con las correspondientes especificaciones sobre la composición, calidad, precio y riesgos que eventualmente presenten;

e) la adecuada protección contra la publicidad engañosa, los métodos comerciales coercitivos o desleales, y las cláusulas contractuales abusivas en la provisión de productos y la prestación de servicios;

f) la efectiva prevención y reparación de los daños patrimoniales y morales o de los intereses difusos ocasionados a los consumidores, ya sean individuales o colectivos;

g) la constitución de asociaciones de consumidores con el objeto de la defensa y representación de los mismos;

h) la adecuada y eficaz prestación de los servicios públicos por sus proveedores, sean éstos públicos o privados; e,

i) recibir el producto o servicio publicitado en el tiempo, cantidad, calidad y precio prometidos.

Art. 7º.- Los derechos previstos en esta ley no excluyen otros derivados de tratados o convenciones internacionales de los que la República del Paraguay sea signataria, de la legislación interna ordinaria, de reglamentos expedidos por las autoridades administrativas competentes, así como los que deriven de los principios generales del derecho.

Las disposiciones de esta ley se integran con las normas generales y especiales contenidas en el Código Civil, el Título IV de la Ley del Comerciante y otras normas tanto jurídicas como técnicas que se refieran a la prestación de servicios y suministros de cosas que hayan sido objeto de normalización. En caso de duda se estará a la interpretación más favorable al consumidor.

CAPÍTULO III

INFORMACION DE OFERTA DE BIENES Y SERVICIOS

Art. 8º.— Quienes produzcan, importen, distribuyan o comercialicen bienes o presten servicios, suministrarán a los consumidores o usuarios, en forma cierta y objetiva, información veraz, eficaz y suficiente sobre las características esenciales de los mismos.

La oferta y presentación de los productos o servicios asegurará informaciones correctas, claras, precisas y visibles, escritas en idioma oficial, sobre sus características, cualidades, cantidad, composición, precio, garantía, plazo de validez, origen, dirección del local del reclamo y los riesgos que presenten para la seguridad de los consumidores, en su caso.

Art. 9º.- La oferta obliga al proveedor que la emite por todo el plazo de su vigencia. Si ella no indicase plazo para el efecto, se entenderá que es de carácter permanente. Cuando la oferta se realice en día inhábil se interpretará que se prolonga hasta el primer día hábil siguiente. El proveedor podrá revocar anticipadamente la oferta, siempre que lo difunda por medios similares a los empleados para hacerla conocer.

Art. 10.- Los precios de productos o servicios, incluidos los impuestos, deberán estar indicados con precisión en la oferta, en la moneda de curso legal en el país.

Art. 11.- Cuando el proveedor de productos o servicios ofrezca garantía, deberá hacerlo por escrito y para todos los productos idénticos, en idioma oficial y de fácil comprensión, con letra clara y legible, conteniendo como mínimo las siguientes informaciones:

a) identificación de quién ofrece la garantía;

b) identificación del fabricante o importador del producto o prestador de servicio respectivo;

c) identificación precisa del producto o servicio, con sus especificaciones técnicas;

d) condiciones de validez de la garantía, su plazo y cobertura, especificando las partes del producto o servicio que serán cubiertas por la garantía;

e) domicilio de quienes estén obligados contractualmente a prestar la garantía;

f) condiciones de preparación de producto o servicio, con especificación del lugar donde se efectivizará la garantía;

g) costos a cargo del consumidor, si los hubiese; y,

h) lugar y fecha de provisión del producto de servicio al consumidor.

Art. 12.- Cuando se provea al público productos con algún defecto, usados o reconstruidos, se deberá indicar de manera precisa y clara tales circunstancias.

Art. 13.- Los fabricantes o importadores de bienes asegurarán el regular suministro de componentes, repuestos y servicios técnicos, durante el lapso en que los mismos se fabriquen, armen, importen o distribuyan, y posteriormente durante un periodo razonable, en función de la durabilidad de los bienes en cuestión, salvo que en la oferta se aclare que el vendedor no se obliga al suministro de aquéllos.

Art. 14.- Queda prohibido al proveedor:

a) condicionar la adquisición de un producto o servicio a la de otro producto o servicio, excepto cuando por los usos o costumbres o la naturaleza del producto o servicio, éstos sean ofrecidos en conjunto;

b) aprovechar la ligereza o ignorancia del consumidor para lograr el consumo de sus productos o servicios;

c) hacer circular información que desprestigie al consumidor, a causa de las acciones realizadas por éste, en ejercicio de sus derechos establecidos en esta ley;

d) dejar de señalar el plazo para el cumplimiento de su obligación, o los plazos respectivos cuando fueren de cumplimiento sucesivo;

e) enviar o entregar al consumidor cualquier producto o proveer cualquier servicio que no haya sido previamente solicitado; y,

f) discriminar al consumidor por razones de sexo, edad, religión, raza o posición económica, en la provisión de un producto o servicio ofertado al público en general.

Art. 15.- Salvo que por la naturaleza del servicio no se requiera, el proveedor de servicio deberá asegurar en forma clara, correcta y precisa, las siguientes informaciones:

a) nombre y domicilio del proveedor del servicio;

b) la descripción del servicio a prestar;

c) la calidad del servicio a prestar;

d) una descripción de los materiales, implementos y tecnología a emplear;

e) el precio, incluidos los impuestos, su composición cuando corresponda, y la forma de pago;

f) plazo de validez del presupuesto y plazo de validez del servicio;

g) los riesgos que el servicio pueda ocasionar para la salud o seguridad;

h) alcance y duración en el caso de otorgarse garantía contractual; e,

i) cualquier otra información que sea esencial para decidir la relación de consumo.

Art. 16.º Todo servicio, tarea o empleo material o costo adicional, que se evidencie como necesario durante la prestación del servicio y que por su naturaleza o característica no pudo ser incluido en el presupuesto original, deberá ser comunicado al consumidor antes de su realización o utilización, salvo que el tipo de servicio prestado no pueda sufrir interrupciones sin causar daño al consumidor o sin afectar la calidad del mismo servicio.

CAPÍTULO IV

DE LOS SERVICIOS PÚBLICOS

Art. 17.- Las empresas prestadoras de servicios públicos a domicilio, sean ellas reparticiones del Estado, gobiernos departamentales o municipales, entes autónomos, autárquicos o empresas privadas, mixtas o estatales, deberán entregar al usuario o consumidor, constancia escrita de las condiciones de la prestación y de los derechos y obligaciones de ambas partes. Sin perjuicio de ello, deberán mantener tal información a disposición de los usuarios en todas las oficinas de atención al público.

La presente ley se aplicará en las cuestiones no previstas en las leyes especiales que regulen la prestación de servicios públicos.

Art. 18.— Los entes indicados en el artículo anterior deberán otorgar a los usuarios reciprocidad de trato, con relación a los reintegros o devoluciones, aplicando los mismos criterios que establezcan para cargos por mora.

Art. 19.— Los entes que presten servicios públicos deberán habilitar un registro de reclamos, donde quedarán asentadas las presentaciones de los usuarios. Dichos reclamos deberán ser satisfechos en los plazos que establezca la reglamentación de la presente ley.

Art. 20.- Los usuarios o consumidores de servicios públicos que se prestan a domicilio y requieren instalaciones especificas, serán informados sobre las condiciones de seguridad de las instalaciones y de los artefactos que las componen.

Art. 21.— La autoridad competente queda facultada a intervenir en la verificación del buen funcionamiento de los instrumentos de medición de energía, combustibles, comunicaciones, agua potable o cualquier otro servicio, cuando existan dudas sobre las lecturas efectuadas por los entes proveedores de los respectivos servicios.

Tanto los instrumentos como las unidades de medición deberán ser los legalmente autorizados. Los entes proveedores garantizarán a los usuarios o consumidores el control individual de los consumos. Las facturas serán entregadas en el domicilio del consumidor o usuario con no menos de diez días de anticipación a la fecha de su vencimiento. En las facturas de los servicios de esta naturaleza deberán consignarse en forma expresa y clara los detalles de consumo, medición y precio de las unidades consumidas.

Art. 22.- Cuando la prestación del servicio público domiciliario se interrumpa o sufra alteraciones, se presumirá que es por causa imputable a la entidad proveedora. Efectuado el reclamo por el usuario, el ente dispondrá de un plazo máximo de treinta días para demostrar que la interrupción o alteración no le es imputable. En caso contrario, el ente deberá reintegrar el importe total del servicio no prestado dentro de los diez días de vencido el plazo establecido precedentemente.

Esta disposición no será aplicable cuando el valor del servicio no prestado sea deducido de la factura correspondiente. El usuario podrá formular el reclamo desde la interrupción o alteración del servicio y hasta los quince días posteriores a la fecha de la factura.

En todo caso el consumidor o usuario tendrá derecho al suministro correcto e ininterrumpido del servicio, y a demandar por los daños y perjuicios que le irrogue la mala calidad, los defectos o las interrupciones del servicio.

Art. 23.- Cuando el monto de una factura, tasa o precio del consumo sea notoriamente superior al promedio de cuatro facturaciones anteriores, el consumidor o usuario podrá evitar la interrupción de los servicios públicos o la pérdida de su titularidad, mientras efectúe las reclamaciones administrativas o judiciales, pagando a la entidad proveedora del servicio o depositando a la orden del juzgado interviniente, el monto promedio de las cuatro últimas facturaciones anteriores, en forma regular.

La autoridad de aplicación intervendrá en los casos en que los recargos por mora en facturas de servicios públicos pagadas fuera de término fuesen excesivamente elevados con relación a las tasas activas vigentes en el mercado.

El proveedor podrá retirar en todo momento los montos depositados judicialmente por el consumidor o usuario, sin que ello implique consentir el reclamo ni reconocer hechos ni derechos.

CAPÍTULO V

PROTECCIÓN CONTRACTUAL

Art. 24.— Se entenderá por contrato de adhesión, aquél cuyas cláusulas han sido aprobadas por la autoridad competente o establecidas unilateralmente por el proveedor de bienes o servicios, sin que el consumidor pueda discutir o modificar substancialmente su contenido al memento de contratar.

Art. 25.- Todo contrato de adhesión presentado en formulario, en serie o mediante cualquier otro procedimiento similar, deberá ser redactado con caracteres legibles a simple vista y en términos claros y comprensibles para el consumidor.

Art. 26.- El consumidor tendrá derecho a retractarse dentro de un plazo de siete días contados desde la firma del contrato o desde la recepción del producto o servicio, cuando el contrato se hubiere celebrado fuera del establecimiento comercial, especialmente si ha sido celebrado por teléfono o en el domicilio del consumidor.

En el caso que ejercite oportunamente este derecho, le serán restituidos los valores cancelados, debidamente actualizados, siempre que el servicio o producto no hubiese sido utilizado o sufrido deterioro.

Art. 27.- Las cláusulas contractuales serán interpretadas de la manera más favorable al consumidor.

Art. 28.- Se considerarán abusivas y conllevan la nulidad de pleno derecho y, por lo tanto, sin que se puedan oponer al consumidor las cláusulas o estipulaciones que:

a) desnaturalicen las obligaciones o que eliminen o restrinjan la responsabilidad por daños;

b) importen renuncia o restricción de los derechos del consumidor o amplíen los derechos de la otra parte;

c) contengan cualquier precepto que imponga la inversión de la carga de la prueba en perjuicio del consumidor;

d) impongan la utilización obligatoria del arbitraje;

e) permitan al proveedor la variación unilateral del precio o de otras condiciones de contrato;

f) violen o infrinjan normas medioambientales;

g) impliquen renuncia del consumidor al derecho a ser resarcido o reembolsado de cualquier erogación que sea legalmente a cargo del proveedor; y,

h) impongan condiciones injustas de contratación, exageradamente gravosas para el consumidor, o causen su indefensión.

CAPÍTULO VI

OPERACIONES DE CRÉDITO

Art. 29.- En las operaciones de crédito para la adquisición de productos o servicios deberá consignarse, bajo pena de nulidad, cuanto sigue:

a) el precio al contado del bien o servicio en cuestión;

b) el monto de los intereses, las tasas anuales o mensuales a que éstos se calculan así como la tasa de interés moratorio;

c) cualquier recargo sobre el precio por comisión, gastos administrativos, tasas, etc.;

d) el número de pagos a efectuar, así como su periodicidad;

e) la suma total a pagar por el producto o servicio, la que no podrá superar al precio al contado más los intereses; y,

f) los derechos y obligaciones de las partes en caso de incumplimiento.

Art. 30.— En toda venta o prestación de servicio a crédito, el consumidor tendrá derecho a pagar anticipadamente la totalidad de lo adeudado. En ambos casos, se procederá a la consiguiente reducción proporcional de los intereses.

CAPÍTULO VII

PROTECCIÓN A LA SALUD Y SEGURIDAD

Art. 31.-Todos los bienes y servicios cuya utilización, por su naturaleza, pueda suponer un riesgo normal y previsible para la vida, seguridad y salud de los consumidores, deberán comercializarse observando los mecanismos, instrucciones y normas necesarios para garantizar la fiabilidad de los mismos.

Art. 32.- Los proveedores de bienes y servicios riesgosos para la vida, salud y seguridad deberán informar, en forma ostensible y adecuada, sobre su peligrosidad o nocividad, sin perjuicio de la adopción de otras medidas que puedan tomarse en cada caso concreto.

Art. 33-Para los casos señalados en los artículos 31y 32 de la presente ley, el proveedor deberá entregar las instrucciones en un manual en idioma oficial, sobre el uso, la instalación y el mantenimiento de dichos bienes y servicios.

Art. 34.- Los proveedores de bienes o servicios, que posteriormente a la introducción de los mismos en el mercado, tengan conocimiento de su peligrosidad, deberán comunicar inmediatamente tal circunstancia a las autoridades competentes y a los consumidores, mediante anuncios publicitarios, so pena de ser sancionados de conformidad a lo establecido en la ley.

Si se descubre que un producto adolece de un defecto grave o constituye un peligro considerable, aun cuando se utilice en forma adecuada, la autoridad de aplicación de la presente ley obligará a los fabricantes o proveedores a retirarlo y reemplazarlo o a modificarlo o substituirlo por otro producto. Si no fuere posible hacerlo en un plazo prudencial, deberán otorgar al consumidor una compensación adecuada.

CAPÍTULO VIII

REGULACIÓN DE LA PUBLICIDAD

Art. 35.- Está prohibida cualquier publicidad considerada engañosa. Se entenderá por tal, cualquier modalidad de información, difusión o comunicación de carácter publicitario que sea entera o parcialmente falsa, o que de cualquier otro modo, incluso por omisión, sea capaz de inducir a error al consumidor, cuando se proporcionen datos respecto a la naturaleza, características, calidad, cantidad, propiedades, origen, precio, condiciones de comercialización, técnicas de producción o cualquier otro dato que sea necesario para definir la relación de consumo.

Art. 36.- No será permitida la publicidad comparativa cuando, a través de acciones dolosas o de declaraciones generales e indiscriminadas, se induzca al consumidor a establecer la superioridad de un producto o servicio sobre otro.

Art. 37.- Queda prohibida la publicidad abusiva, entendida como aquélla de carácter discriminatorio de cualquier naturaleza, o que incite a la violencia, explote el miedo, se aproveche de la falta de madurez de los niños, infrinja valores medioambientales o sea capaz de inducir al consumidor a comportarse en forma perjudicial o peligrosa para su salud o seguridad.

Art. 38.- La promoción que tenga por objeto el consumo de tabaco, bebidas alcohólicas, medicamentos y bebidas estimulantes estará sujeta a las limitaciones que impongan las leyes especiales que regulen su producción , venta y publicidad comercial.

Art. 39.~ En las controversias que pudieran surgir como consecuencia de lo dispuesto en los artículos precedentes, el anunciante deberá probar la veracidad de las afirmaciones contenidas en el mensaje publicitario.

Para todos los efectos legales se entenderá como anunciante al proveedor de bienes o servicios que ha encargado la difusión del mensaje publicitario.

CAPÍTULO IX

AUTORIDAD DE APLICACIÓN

Art. 40.- En el ámbito nacional será autoridad de aplicación de la presente ley el Ministerio de Industrias y Comercio, y en el ámbito local, las municipalidades; pudiendo ambos actuar en forma concurrente.

Art. 41.— El Ministerio de Industria y Comercio, sin perjuicio de las funciones específicas del mismo, en su carácter de autoridad de aplicación de la presente ley, tendrá las siguientes facultades y atribuciones:

a) mantener un registro nacional de asociación de consumidores;

b) recibir y dar curso a las inquietudes y denuncias de consumidores;

c) disponer la realización de inspección y pericias vinculadas con la aplicación de esta ley;

d) solicitar informes y opiniones a entidades públicas y privadas en relación con la materia de esta ley; y,

e) disponer de oficio o a requerimiento de parte, la celebración de audiencias con la participación de denunciantes, damnificados, presuntos infractores, testigos y peritos, debiendo actuar previamente como conciliador, tratando de avenir a las partes.

En el plano local, dentro del marco de la Constitución Nacional, las municipalidades tendrán similares facultades y atribuciones.

Art. 42.- Para el ejercicio de las atribuciones establecidas en la presente ley, la autoridad de aplicación podrá solicitar a la justicia ordene el auxilio de la fuerza pública o el allanamiento de domicilio.

CAPÍTULO X

DEFENSA EN JUICIO DE LOS DERECHOS DE LOS CONSUMIDORES

Art. 43.— La defensa enjuicio de los derechos que esta ley precautela podrá ser ejercida a título individual o como a título colectivo. Será ejercida colectivamente cuando se encuentren involucrados intereses o derechos difusos o colectivos.

Tendrán acción el consumidor o usuario, las asociaciones de consumidores que cumplan con los requisitos de los Arts. 45,46, y 47, la autoridad competente nacional o local y la Fiscalía General de la República.

Las acciones tendientes al resarcimiento por daños y perjuicios sólo podrán promoverse por los consumidores o usuarios afectados.

Art. 44.-Para todos los efectos legales se entenderá que por «intereses difusos» aquellos intereses supraindividuales, de naturaleza indivisible, de los que sean titulares personas indeterminadas y ligadas al hecho, y por intereses colectivos definidos en el inc. i) del Art. 4º.

CAPÍTULO XI

ASOCIACIONES DE CONSUMIDORES

Art. 45.— Se entenderá por asociación de consumidores, toda organización constituida por personas físicas, que no tenga intereses económicos, comerciales o políticos, y cuyo objeto sea garantizar la protección y la defensa de los consumidores y usuarios y promover la información, la educación, la representación y el respeto de sus derechos.

Art. 46.— Para poder actuar como tales en la promoción y defensa de los derechos que esta ley consagra, las asociaciones de consumidores deberán cumplir con los siguientes requisitos:

a) constituirse y estar inscriptas como sociedades sin fines de lucro de acuerdo a las previsiones del Código Civil para este tipo de sociedades;

b) no participar en actividades político - partidarias;

c) no recibir donaciones, aportes o contribuciones de empresas comerciales, industriales o proveedoras de servicios, privadas o estatales, nacionales o extranjeras;

d) no aceptar anuncios de carácter comercial en sus publicaciones; y,

e) no permitir una explotación comercial selectiva en la información y consejo que ofrezca al consumidor.

Art. 47.- Serán finalidades de las asociaciones de consumidores, entre otras:

a) promover y proteger los derechos de los consumidores;

b) en las gestiones extrajudiciales y administrativas, apoyar la defensa de los derechos de los consumidores o usuarios afectados, o actuar en forma concurrente con ellos;

c) promover acciones judiciales tendientes al cumplimiento de lo establecido en esta ley, siempre que no lo hagan los consumidores o usuarios directamente afectados, y siempre que no se demande la indemnización de daños y perjuicios;

d) recopilar, elaborar, procesar y divulgar información objetiva acerca de los bienes y servicios existentes en el mercado; y,

e) realizar programas de capacitación, orientación y educación del consumidor.

CAPÍTULO XII

EDUCACIÓN DEL CONSUMIDOR

Art. 48.- Incumbe al Estado, las gobernaciones y municipalidades, la formación de planes de educación para el consumo y su difusión pública, fomentando la creación y el funcionamiento de las asociaciones de consumidores y la participación de la comunidad en ellas.

Art. 49.- La formación del consumidor tenderá, entre otras cosas, a:

a) el conocimiento, la comprensión y adquisición de habilidades que le ayuden a evaluar las alternativas y emplear sus recursos en forma eficiente;

b) la comprensión y utilización de información sobre temas pertinentes al consumidor;

c) la prevención de los riesgos que puedan derivarse del consumo de productos o de la utilización de servicios; y,

d) la estimulación a desempeñar un papel activo que regule, oriente y trasforme el mercado a través de sus decisiones.

CAPÍTULO XIII

DE LOS CÍRCULOS ADJUDICADORES

Art. 50.- En las operaciones en que los postulantes a consumidores o adjudicatarios se integren en círculos o en sistemas cerrados de aportantes para la adquisición de productos o la obtención de prestaciones o servicios tales como: viajes, uso de hoteles, luego del pago de ciertos aportes o cuotas, o por sorteo, autocancelación o licitación:

1. las personas o entidades organizadoras, administradoras, promitentes o mandatarias de esos círculos, y los integrantes de sus órganos de dirección y de gerencia, serán solidariamente responsables de la adecuada administración y destino de los fondos recaudados, y , en caso, de su devolución; del cumplimiento de las adjudicaciones, sorteos, autocancelaciones y licitaciones; de la efectiva entrega de productos o prestación de los servicios en el tiempo, modo, calidad y marca prometidos, y del cumplimiento de las demás prescripciones de este artículo;

2. en todos los casos los postulantes están facultados para retirarse de esos círculos o sistemas cerrados de aportantes, siempre que consigan otro postulante que los reemplace, el que de pleno derecho será titular de los mismos derechos, cargas y obligaciones que el reemplazante al momento de efectuarse la substitución, la que se efectuará por escrito y sin cargo alguno. Si estando contractualmente facultados para el efecto, las personas o entidades organizadoras, administradoras, promitentes o mandatarias rescinden una operación, o la declaran resuelta o cancelada, quedarán de pleno derecho obligadas a devolver todo lo aportado por el postulante dentro de los quince días de comunicada esa decisión al postulante, con más un interés del 12% (doce por ciento) anual calculado sobre el monto y fecha de cada depósito o entrega del postulante;

3. no se podrá modificar unilateralmente el monto de los aportes o cuotas ni exigir prestaciones complementarias; y,

4. serán efectuados en forma pública y con el control de las reparticiones pertinentes, los sorteos, las licitaciones, las autocancelaciones, las adjudicaciones y las entregas de productos. Sus resultados deberán publicarse en un diario de circulación nacional y, en su caso, con la individualización de los postulantes beneficiados.

CAPÍTULO XIV

DE LAS SANCIONES

Art. 51.— Sin perjuicio de las atribuciones de las reparticiones públicas, de las penalidades determinadas por otras leyes y de la reparación de los daños y perjuicios normadas por la legislación común, los jueces a petición de parte podrán:

1. prohibir la exhibición, circulación, distribución, transporte o comercialización de productos, que infrinjan disposiciones de esta ley;

2. ordenar la incautación de productos que infrinjan las disposiciones de esta ley, cuando ellos sean peligrosos o dañinos para la salud;

3. ordenar el cese de la actividad de las personas o entidades en operaciones o acciones prohibidas en esta ley;

4. con debida audiencia previa, ordenar la clausura temporal de un establecimiento, negocio o instalación;

5. aplicar multas conminatorias tendientes al cumplimiento de lo ordenado en sentencias definitivas o en medidas cautelares. Esas multas se graduarán en proporción al caudal económico de quien deba satisfacerlas;

6. ordenar la publicación de sentencias definitivas o partes de ella, a costa del condenado, en diarios, revistas, en radiodifusoras o teledifusoras;

7. intimar el cumplimiento o la adecuación a cualquier dispositivo de esta ley y decretar el apercibimiento de aplicar otras sanciones previstas en esta ley o en otras normas jurídicas; y,

8. dejar sin efecto, las cláusulas dispuestas en los contratos en los términos normados por el artículo 28.

En todos los casos las sanciones se aplicarán respetando el derecho de defensa de los afectados por ellas.

Art. 52.- A petición de parte los jueces podrán ordenar medidas cautelares tendientes a evitar hechos que imponen flagrante violación de lo normado en esta ley, impliquen inminente peligro para la salud o bienestar de los consumidores o usuarios o pueda provocar daños graves a la comunidad; o para hacer cesar esos hechos, todo ello sin perjuicio de las medidas que las reparticiones públicas adopten en el ámbito de sus competencias.

Los jueces podrán aplicar multas a los litigantes que hubieran solicitado las medidas cautelares de mala fe, ya sea ocultando información, utilizando subterfugios, suministrando información incorrecta o tendenciosa o solicitándolas para exclusivo provecho propio.

CAPÍTULO XV

DISPOSICIONES FINALES

Art. 53.- La presente ley entrará en vigencia a los ciento ochenta días de su promulgación. El Poder Ejecutivo reglamentará la presente ley dentro de los noventa días de su promulgación.

Art. 54.- Comuníquese al Poder Ejecutivo.

Aprobado el Proyecto de Ley por la Honorable Cámara de Diputados, a dieciocho días del mes de junio del año mil novecientos noventa y ocho, y por la Honorable Cámara de Senadores, a quince días del mes de setiembre del año un mil novecientos noventa y ocho, quedando sancionado el mismo, de conformidad con lo dispuesto en el Artículo 207, numeral 3 de la Constitución Nacional.

Walter Hugo Bower Montalto Presidente

H. Cámara de Diputados

Luis Ángel González Macchi Presidente

H. Cámara de Senadores

Juan Darío Monges Espínola

Secretario Parlamentario

Ada Solalinde de Romero

Secretaria Parlamentaria

Asunción, 27 de octubre de 1998.

Téngase por Ley de la República, publíquese e insértese en el Registro Oficial.

El Presidente de la República

Raúl Cubas Grau

Félix Gerardo Von Glasenapp

Ministro de Industria y Comercio

Lefebre Rubén Arias Mendoza

Ministro del Interior

Ley N° 3.783/09

QUE MODIFICA VARIOS ARTÍCULOS DE LA LEY N° 1.015/97 “QUE PREVIENE Y REPRIME LOS ACTOS ILÍCITOS DESTINADOS A LA LEGITIMACIÓN DE DINERO O BIENES”.

Art. 1º.- Modificanse los Artículos 1º, 13, 19, 26, 27, 28, 29 y 30 de la Ley N° 1.015/97 “QUE PREVIENE Y REPRIME LOS ACTOS ILÍCITOS DESTINADOS A LA LEGITIMACIÓN DE DINERO O BIENES”, los cuales quedan redactados de la siguiente manera:

“Art. 1º.- ámbito de aplicación. La presente Ley regula las obligaciones, las actuaciones y los procedimientos para prevenir e impedir la utilización del sistema financiero y de otros sectores de la actividad económica para la realización de los actos destinados al lavado de dinero y el financiamiento del terrorismo, conforme a los acuerdos y tratados internacionales ratificados por el Paraguay.”

“Art. 13.- Sujetos obligados. Quedan sujetos a las obligaciones establecidas en el presente capítulo, los siguientes sectores:

a) los bancos;

b) las financieras;

c) las compañías de seguro;

d) las casas de cambio;

e) las sociedades y agencias de valores (bolsas de valores);

f) las sociedades de inversión;

g) las sociedades de mandato;

h) las administradoras de fondos mutuos de inversión y de jubilación;

i) las cooperativas;

j) las que explotan juegos de azar;

k) las inmobiliarias;

1) las organizaciones sin fines de lucro (OSL)

m) las casas de empeño;

n) las entidades gubernamentales;

ñ) las actividades y profesiones no financieras,

o) la/s persona/s física/s o jurídica/s que se dedique de manera habitual a la intermediación financiera,

p) el comercio de joyas, piedras y metales preciosos,

q) objetos de arte y antigüedades, a la inversión filatélica o numismática; y,

r) las que realicen actos de comercio en general, que impliquen transferencias de dineros o valores, sean éstas formales o informales, de conformidad a lo establecido en esta Ley.

Esta numeración no será taxativa.”

“Art. 19-Obligación de informar operaciones sospechosas. Los sujetos obligados deberán comunicar a la SEPRELAD cualquier hecho u operación con independencia de su cuantía, respecto de los cuales exista algún indicio o sospecha de que estén relacionados al ámbito de aplicación de esta Ley.

Se considerarán operaciones sospechosas en especial, aquellas que:

1) sean complejas, insólitas, importantes o que no respondan a los patrones de transacciones habituales;

2) aunque no sean importantes, se registren periódicamente y sin fundamento económico o legal razonable;

3) por su naturaleza o volumen no correspondan a las operaciones activas o pasivas de los clientes según su actividad o antecedente operativo;

4) sin causa que lo justifique sean abonadas mediante ingresos en efectivo, por un número elevado de personas: y,

5) las señaladas en los reglamentos de la Secretaría de Prevención de Lavado de Dinero o Bienes.”

“Art. 26.- La Secretaría de Prevención de Lavado de Dinero de Bienes.

Créase la Secretaría de Prevención de Lavado de Dinero o Bienes (SEPRELAD) como organismo técnico y autoridad de aplicación de la presente Ley, dependiente de la Presidencia de la República”.

“Art. 27.- La SEPRELAD, se constituye como Unidad de Inteligencia Financiera de la República del Paraguay, la cual gozará de autonomía funcional y administrativa dentro de los límites de la ley y de los reglamentos.

La Secretaría estará a cargo de un Secretario Ejecutivo, quién deberá cumplir para su nombramiento con los mismos requisitos exigidos para un Ministro del Poder Ejecutivo, y contar con la probada idoneidad en la materia. Será nombrado por el Presidente de la República. El Secretario Ejecutivo nombrará a los demás funcionarios por resolución, conforme a las disposiciones legales.

En caso de enfermedad o cualquier ausencia temporal, el Secretario será reemplazado interinamente por la autoridad que le siga en el orden jerárquico inmediato, de acuerdo con los reglamentos de la Institución.

La Secretaría de Prevención del Delito de Lavado de Dinero tendrá una partida específica en el Presupuesto General de la Nación, y administrará con autonomía los recursos que le sean asignados así como los ingresos provenientes del cobro de aranceles.”

“Art. 28.-Atribuciones. Son funciones y atribuciones de la Secretaría de Prevención de Lavado de Dinero o Bienes dentro del ámbito de aplicación que le confiere la presente Ley:

1. dictar en el marco de las leyes que rigen la materia, los reglamentos de carácter administrativo que deban observar los sujetos obligados con el fin de evitar, detectar y reportar las operaciones de lavado de dinero y las operaciones, relacionados al ámbito de aplicación de la presente Ley;

2. recabar de las instituciones públicas y de los sujetos obligados toda la información que pueda tener vinculación con las informaciones analizadas;

3. analizar la información obtenida, a fin de determinar transacciones sospechosas, así como operaciones o patrones relacionados al ámbito de aplicación de la presente Ley

4. mantener estadísticas del movimiento financiero relacionadas con las informaciones sometidas a su competencia;

5. disponer la investigación de las operaciones de las cuales se deriven indicios racionales de hechos relacionados con el ámbito de aplicación de la presente Ley;

6. elevar al Ministerio Público los casos en que surjan indicios vehementes de la comisión de delitos relacionados con el ámbito de aplicación de la presente Ley para que se inicie la investigación correspondiente;

7. elevar los antecedentes a los órganos e instituciones encargados de supervisar a los sujetos obligados cuando se detecten infracciones administrativas a la ley o los reglamentos, a los efectos de su investigación y sanción en su caso;

8. disponer la reglamentación, supervisión y sanción de los sujetos obligados establecidos en el Artículo 13 de esta Ley, que no cuenten con entidades reguladoras o supervisores naturales;

9. percibir aranceles en contraprestación de los servicios que esta Secretaria brinde. Estos recursos serán destinados a la implementación, operación, desarrollo, mantenimiento y actualización de los mecanismos destinados a la lucha del lavado de dinero y financiamiento del terrorismo; y 10. recibir y aceptar como fuente de recursos extraordinarios, donaciones y legados de terceros”.

“Art. 29.- La reglamentación, investigación y sanción de infracciones administrativas a la ley y a los reglamentos, conforme al ámbito de aplicación de la presente Ley, sólo se podrá realizar a través de las instituciones encargadas de la supervisión y fiscalización de los sujetos obligados según su naturaleza.

El procedimiento será establecido en las respectivas leyes que rijan a cada sujeto obligado”

“Art.- 30. Del Consejo Consultor. La Secretaría de Prevención de Lavado de Dinero o Bienes, para el cumplimiento de sus fines y objetivos, podrá conformar un Consejo de Carácter consultivo, compuesto por representantes de las distintas instituciones afines al ámbito de aplicación de la presente Ley.”

Art. 2º.- Deróguense los artículos 23 y 31 de la Ley N° 1.015/97 “QUE PREVIENE Y REPRIME LOS ACTOS ILÍCITOS DESTINADOS A LA LEGITIMACIÓN DE DINERO DE BIENES.”

Art. 3o.—Comuníquese al Poder Ejecutivo.

INDICE

Presentación

Código de Comercio - Libro III. Disposiciones vigentes de Seguro Marítimo

Ley N° 750/61, Que declara Obligatorio en toda la República el Seguro contra Accidentes a Pasajeros de Auto vehículos

Ley N° 1.034/1983, Del Comerciante

Ley Nº 1.183/85, Código Civil Paraguayo

Ley N° 489/94, Orgánica del Banco Central del Paraguay

Ley N° 827/1996, De Seguros

Ley N° 1.015/97, Que Previene y Reprime los Actos Ilícitos destinados a la Legitimación de Dinero o Bienes

Ley N° 1.205/97, Que Aprueba el Protocolo de San Luis en Materia de Responsabilidad Civil Emergente de Accidentes de Tránsito entre los Estados Partes del Mercosur y la Fe de Erratas

Ley N° 1.334/98, De Defensa del Consumidor y del Usuario

Ley N° 2.441/04, De Reordenamiento Administrativo y Adecuación Fiscal

Ley N° 3.783/09, Que Modifica varios artículos de la Ley N° 1.015/97, “Que Previene y Reprime los Actos Ilícitos Destinados a la Legitimación de Dinero o Bienes”

Ley N° 3.899/09, Que regula a las Sociedades Calificadoras de Riesgo, deroga la Ley Nº 1.056/97 y Modifica el artículo 106 de la Ley N° 861/96, “General de Bancos, Financieras y Otras Entidades de Crédito” y el inciso d) del artículo 61 de la Ley N° 827/96, “De Seguros”

Decreto N° 25.423/1962, Por el cual se reglamenta la Ley N° 750 del 31 de agosto de 1961, que declara Obligatorio en toda la República el Seguro contra Accidentes de Pasajeros de Autovehículo

Decreto N° 9.977/2000, Por el cual se Modifica parcialmente el Decreto N° 25.423 del 30 de octubre de 1962, que Reglamenta la Ley N° 750 del 31 de agosto de 1961, que declara Obligatorio en toda la República, el Seguro contra Accidentes a Pasajeros de Autovehículos

Decreto N° 4.561/2010, Por cual se Reglamenta la Ley N° 1.015/97, “Que Previene y Reprime Actos Ilícitos destinados a la Legitimación de Dinero o Bienes” y la Ley N° 3.783/09, “Que Modifica varios artículos de la Ley N° 1.015/97 y se aprueba la estructura orgánica y funcional de la Secretaría de Prevención de Lavado de Dinero o Bienes (SEPRELAD), dependiente de la Presidencia de la República

RESOLUCIONES

Resolución N° 14/1996, Por la que se crean y reglamentan los registros de auxiliares del seguro

Resolución N° 15/1996, Por la que se crea y reglamenta el Registro de Corredores de Reaseguros

Resolución N° 104/1996, Por la cual se reglamenta las operaciones de reaseguros activos para empresas de seguros

Resolución SS.RG. N° 2/1997, Por la cual se establece el modelo de planilla de datos mínimos que deberá contener el libro de producción rubricado para agentes y corredores de seguros

Resolución SS.RG. N° 3/1997, Por la cual se establece el plazo de presentación de la planilla de producción y comisiones de agentes y/o corredores de seguros

Resolución SS.RG. N° 6/1997, Provisiones técnicas y reservas matemáticas

Resolución SS.RG. N° 1/1998, Codificación de las empresas aseguradoras autorizadas a operar en el país para los fines de registración e informatización

Resolución SS.RG. N° 6/1998, Seguro de responsabilidad civil de transportador carretero en viaje internacional (daños causados a personas o cosas transportadas o no, a excepción de la carga transportada)

Resolución SS.RG. N° 10/1998, Reglamenta el Art. 23 de la

Ley N° 827/96, De Seguros

Resolución SS.RG. N° 1/1999, Seguro de responsabilidad civil de transportador carretero en viaje internacional (daños a la carga transportada)

Resolución SS.RG. N° 2/1999, Seguro de responsabilidad civil del propietario y/o conductor de vehículos terrestres (automóvil de paseo, particular o de alquiler) no matriculados en el país de ingreso, en viaje internacional, daños causados a las personas u objetos no transportados

Resolución SS.RG. N° 3/1999, Por la que se reglamenta la integración de capitales con inmuebles

Resolución SS.RG. N° 5/1999, Por la que se reglamenta la remisión de informaciones a la autoridad de control por los liquidadores de siniestros

Resolución SS.RG. N° 1/2000, Establece el procedimiento uniforme para la liquidación voluntaria de compañías de seguros

Resolución SS.RG. N° 03/2000, Por la cual se reglamenta la operativa de bancos y entidades financieras para la intermediación de seguros

Resolución SS.RG. N° 5/2001, Reglamenta las operaciones en coaseguro

Resolución SS.RG. N° 2/2002, Establece plazos para reintegrar la pérdida de capital mínimo originada en fluctuaciones cambiarias en relación al modo de establecerlo conforme al artículo 18 de la Ley 827/96, De Seguros

Resolución SS.RG. N° 3/2002, Reglamenta los procedimientos para la registración de la revaluación extraordinaria de bienes inmuebles

Resolución SS.RG. N° 5/2002, Crea el Registro de Firmas de directores y apoderados y representantes legales de empresas de seguros

Resolución SS.RG. N° 11/2002, Crea el Registro de Actuaciones Judiciales

Resolución SS.SG. N° 240/2004, Plan y Manual de cuentas para compañías de seguros y reaseguros. Plan y Manual de Cuentas al 30/06/2004

Resolución N° 241/2004, Por la que se reglamenta el Registro de Auditores Externos

Resolución SS.SG. N° 242/2004, Por la que se aprueban el Manual y las Guías de Auditorías Externas

Resolución SS.SG. N° 27/2005, Manual, Guía y Registros de Auditores Externos. Modificación y ampliación de las resoluciones SS.SG. N° 241 y 242/04, que aprueban y reglamentan el Registro, Manual y Guías de Auditorías Externas y se prorrogan inscripciones

Resolución SS.SG. N° 139/2005, Tenencia de libros y registros similares Planilla/Anexo

Resolución SS.SG. N° 161/2005, Establece denominaciones y desglosan cuentas del plan y manual de cuentas aprobado por la Resolución SS.SG. N° 240/04

Resolución SS.SG.Nº 167/2005, Normas de valuación de activos, pasivos y constitución de previsiones

Resolución SS.SG. N° 168/2005, Fusión de empresas de seguros. Procedimientos

Resolución SS.SG. N° 196/2005, Por la que se reglamenta la implementación del plan de cuentas aprobado por Resolución

SS.SG. Nº 240/04 de fecha 30 de junio de 2004

Resolución SS.SG. N° 338/2005, Procedimientos de administración de empresas aseguradoras en intervención

Resolución SS.SG. N° 115/2006, Régimen de provisión de datos para la central de información de la Superintendencia de Seguros. Anexo 1. Anexo 2

Resolución SS.SG. N° 223/2006, Modelo de cuadro de liquidación de premios y costos financieros para los planes de seguros

Resolución SS.SG. N° 171/2007, Publicación de estados financieros. Modificación parcial de la Resolución SS.SG. N° 240/04 del 30/06/2004

Resolución SS.SG. N° 230/2007, Implementación de la Central de Riesgos para uso de las compañías de seguros

Resolución SS.SG. N° 239/2007, Patrimonio mínimo exigible, margen de solvencia y fondo de garantía

Resolución SS.SG. N° 259/2007, Procedimientos para la renovación de matrículas de liquidadores de siniestros, agentes y corredores de seguros

Resolución SS.SG. N° 262/2007, El llamado a “autos para resolver”.

Control procesal. Integración de normas de procedimiento sumarial. Ley N° 827/96, De Seguros. Superintendencia de Seguros

Resolución SS.SG. N° 272/2007, Resolución N° 263 de fecha 7/11/07, de la Secretaría de Prevención de Lavado de Dinero o Bienes, “Que reglamenta los procedimientos que deben observar las entidades sujetas a la supervisión y fiscalización de la Superintendencia de Seguros, conforme al artículo 28 de la Ley 1.015/97, “Que previene y reprime los actos ilícitos destinados a la legitimación de dinero o bienes” y la Ley N° 827/96, De Seguros

Resolución SS.SG. Nº 281/2007, Por la cual se suspenden los efectos de la Resolución SS.RG. N° 9/98 de fecha 13 de noviembre de 1998; Resolución SS.SG. N° 108/&97 de fecha 7 de marzo de 2007; Resolución SS.SG. N° 230/07 de fecha 18 de setiembre de 2007; Circular SS.SG. N° 034/07 del 21 de setiembre de 2007; Resolución SS.SG. N° 240/07 de fecha 21 de setiembre de 2007; y Resolución SS.SG. N° 265/07 de fecha 30 de octubre de 2007

Resolución SS.SG. N° 284/2007, Procedimientos para la inscripción y renovación de empresas reaseguradoras del exterior en el Registro de la Superintendencia de Seguros

Resolución SS.SG. N° 285/2007, Procedimientos para la renovación de corredores de reaseguros en el Registro de la Superintendencia de Seguros. Anexo

Resolución SS.SG. N° 286/2007, Procedimiento de la Superintendencia de Seguros sobre los estados financieros, Art. 61, inc. i) de la Ley Nº 827/96, De Seguros

Resolución SS.SG. N° 292/2007, Registro de planes de seguro y emisión de instrumentos de cobertura. Pautas generales

Resolución SS.SG. N° 293/2007, Por la cual se modifica y amplía parcialmente el anexo de la Resolución SS.SG. N° 241/04 del 30 de junio de 2004, y se autoriza a la intendencia de control financiero a emitir constancia de renovación en el Registro de Auditores Externos

Resolución SS.SG. N° 294/2007, Modificación parcial del Anexo de la Resolución SS.SG. N° 167/05 del 16 de junio de 2005, Normas de valuación de activos, pasivos y constitución de previsiones

Resolución SS.SG. N° 297/2007, Por la que se instruye a los auditores externos inscriptos en el registro habilitado ante la Superintendencia de Seguros a emitir informes que permitan adoptar las medidas preventivas que consideren oportunas

Resolución SS.SG. N° 9/2008, Designación de funciones de inspección

Resolución SS.SG. N° 14/2008, Autoriza el uso de firmas facsimilares y código encriptado de seguridad en la emisión de pólizas de seguros a la empresa MAPFRE Paraguay Compañía de Seguros S.A.

Resolución SS.SG. N° 25/2008, Se toma razón del Acuerdo y Sentencia Número Sesenta y Seis de la Corte Suprema de Justicia en la causa: “Asociación Paraguaya de Compañías de Seguros contra resolución ficta de la Subsecretaría de Estado de Tributación del Ministerio de Hacienda” a los fines operativos y contables de competencia de la SIS

Resolución SS.SG. N° 26/2008, Por la cual se reglamenta la periodicidad de remisión y la formalidad de los contratos de reaseguros, para su registro en la Superintendencia de Seguros

Resolución SS.SG. N° 45/2008, Por la que se amplían las denominaciones y el desglose de cuentas del Plan y Manual de Cuentas para Compañías de Seguros y Reaseguros aprobados por Resolución SS.SG. N° 240/04

Resolución SS.SG. N° 47/2008, Resolución Nº 063/08 de fecha 13/03/08, de la Secretaría de Prevención de Lavado de Dinero o Bienes, “Que dispone la obligatoriedad de mantener políticas de prevención de lavado de dinero a los sujetos obligados por la Ley 1015/97 y reportar con igual carácter a la UAF-SEPRELAD las operaciones inusuales o sospechas”

Resolución SS.SG. N° 58/2008, Por la cual se amplía el reglamento referente a los registros de auxiliares del seguro

Resolución SS.SG. Nº 76/2008, Por la cual se modifica el Artículo 2º de la Resolución SS.SG. N° 139/05, Registración y tenencia de libros y registros similares

Resolución SS.SG. N° 84/2008, Por la cual se establece el alcance de lo establecido en el Inc. g) del Artículo 20 de la Ley N° 827/96, De Seguros, respecto a las operativas de pago por medio de tarjetas de crédito

Resolución SS.SG. N° 86/2008, Modificación Resolución sobre la recurrencia de las auditorías externas

Resolución SS.SG. N° 87/2008, Creación del Comité de Auditoría Externa

Resolución SS.SG. N° 92/2008, Por la cual se modifica el Art. 20 de la Resolución SS.SG. N° 239/07 del 21 de setiembre de 2007 de la Superintendencia de Seguros. Patrimonio mínimo exigible, margen de solvencia y fondo de garantía

Resolución SS.SG. N° 95/2008, Por la cual se dispone la posibilidad de inscripción de las firmas de auditorías externas sin experiencia en los registros de auditores externos de la Superintendencia de Seguros

Resolución SS.SG. Nº 102/2008, Por la cual se reglamenta la oferta, promoción, comercialización y prestación del servicio de seguros en el territorio de la República

Resolución SS.SG. N° 114/2008, Modificación parcial de la Resolución SS.SG. N° 167/05 del 16 de junio del 2005. Normas de valuación de activos, pasivos y constitución de previsiones

Resolución SS.SG. N° 121/2008, Régimen de inversión, liquidez, representatividad y custodia de valores

Resolución SS.SG. N° 025/2009, Por la que se amplían las denominaciones y el desglose de cuentas del Plan y Manual de Cuentas aprobados por Resolución SS.SG. N° 240/04 para Compañías de Seguros y Reaseguros

Resolución SS.SG. N° 55/2009, Medidas de emergencia ante recomendaciones del Fondo Monetario Internacional tendientes a la atomización de riesgos en el Sector Seguros ante el peligro de contagio de los efectos de la crisis financiera mundial

Resolución SS.SG. N° 102/2009, Régimen de Retención de Riesgos

Resolución SS.SG. N° 103/2009, Reglamento de Fondos Fijos en las Compañías de Seguros

Resolución SS.SG.Nº 123/2009, Por la cual se unifican los plazos de presentación de informaciones remitidas a la Superintendencia de Seguros

Resolución SS.SG. N° 020/2010, Por la cual se modifica el Artículo 8o de la Resolución SS.SG. N° 239/97 del 21/09/2007 de la Superintendencia de Seguros

Resolución SS.SG. N° 23/2010, Por la cual se amplían las denominaciones y desglose de cuentas del Plan y Manual de Cuentas aprobados por Resolución SS.SG. N° 240/04 para Compañías de Seguros

Resolución SS.SG. N° 066/2010, Sobre plazos de adecuación a la Resolución SS.SG. N° 20/2010

Resolución SS.SG. N° 075/2010, Adoptar principios básicos del seguro, emitidas por la Asociación Internacional de Supervisores de Seguros (PBS-IAIS)

Resolución SS.SG. N° 078/2010, Ampliación y modificación parcial del Plan y Manual de Cuentas aprobado por la Resolución SS.SG. N° 240/04 del 30 de junio de 2004

Resolución SS.SG. N° 104/2010, Ampliación y modificación parcial del Plan y Manual de Cuentas aprobado por la Resolución SS.SG. N° 240/04 del 30 de junio de 2004

Resolución SS.SG. N° 107/2010, Informaciones y datos relevantes del sistema asegurador privado a divulgarse en la WEB de la Superintendencia de Seguros

Resolución SS.SG. N° 108/2010, Compromiso de protección al consumidor de agentes o corredores de seguros

Resolución SS.SG. N° 109/2010, Divulgación de informaciones y datos relevantes del seguro privado en medios masivos de comunicación

Resolución SS.SG. N° 110/2010, Sistema de control interno para aseguradoras y alcance del auditor externo

Resolución SS.SG. N° 111/2010, Gobierno corporativo en aseguradoras

Resolución SS.SG. N° 112/2010, Establecer la mediación como medio alternativo para la solución de conflictos entre compañías de seguros y los usuarios del seguro

Secretaría de Prevención de Lavado de Dinero - SEPRELAD

Resolución N° 263/2007, Que reglamenta los procedimientos que deben observar las entidades sujetas a la supervisión y fiscalización de la Superintendencia de Seguros conforme al Artículo 28 de la Ley 1015/97, “Que previene y reprime los actos ilícitos destinados a la legitimación de dinero o bienes” y Ley N° 827/96 “De Seguros”

Subsecretaría de Estado de Tributación

Resolución N° 620/2006, Por la cual se designa a todas las empresas unipersonales, personas jurídicas u otras entidades privadas de cualquier naturaleza que lleven adelante la ejecución de obras públicas, prestación de servicios de intermediación financiera comprendidas en la Ley N861/96; y compañías de seguros reguladas en la Ley N° 827/96 a presentar información relativa a “proveedores de la entidad”

Consulta no vinculante, 13/12/2007 Determinación de la base imponible de seguros sobre importación valor CIF. Resp. Conslt. S.E.T./C.C. N° 30/2007

Consulta vinculante, 09/06/2008, Tratamiento tributario al cual está sujeto el agente, productor o corredor de seguros

Consulta vinculante, 14/08/2008 IVA e IRACIS, documentaciones. Indemnizaciones pagadas por los siniestros ocurridos

Circulares. Superintendencia de Seguros

SS.SG. N° 49/2003, Cláusula de Adecuación. Código Penal

SS.SG. N° 15/2004, Reportes de declaración jurada

SS.SG. N° 25/2004, Transparencia en la publicidad

SS.SG. N° 26/2004, Libros rubricados

SS.SG. N° 37/2004, Planillas de producción

SS.SG. N° 41/2004, Requerimientos complementarios a la presentación de los estados financieros

SS.SG. N° 48/2004, Codificación establecida en el Plan de Cuentas

SS.SG. N° 32/2005, Declaración jurada, prevención de lavado de dinero

SS.SG. N° 56/2005, Cobertura de caución provenientes de operaciones de crédito financiero puro

SS.SG.Nº 1/2006, Auditores externos - Póliza de seguro de responsabilidad civil por desempeño

SS.SG .N° 8/2006, Subsecretaría de Estado de Tributación del Ministerio de Hacienda sobre la emisión de la Resolución N° 620 de fecha 20 de marzo de 2006. Anexo

SS.SG. N° 40/2006, Normas de valuación de activos, pasivos y constitución de previsiones

SS.SG. N° 34/09 20/05/2009, recuerda que para los contratos de seguros plurianuales deberán realizar consultas periódicas al tomador, para “discontinuar” los contratos, sin costo para el tomador

SS.SG. N° 41/2010, Constancia de margen de solvencia de las empresas de seguros 598

SS.SG N° 114/2010, Aclaratoria de los seguros de caución, o de fianza, o de garantía, sujetos a las disposiciones del Código Civil en materia de contratos de seguros y no de operaciones de fianza

Para compra del libro debe contactar:

LIBRERÍA INTERCONTINENTAL, EDITORA E IMPRESORA S.A.,

Caballero 270 (Asunción - Paraguay).

Teléfonos: (595-21) 449 738 - 496 991

Fax: (595-21) 448 721

E-mail: agatti@libreriaintercontinental.com.py