HISTORIA DEL BANCO CENTRAL DEL PARAGUAY

Varios historiadores refieren que los bancos comerciales fueron los antecedentes más directo de los Bancos Centrales. Efectivamente, algunas pocas entidades bancarias empezaron a ser consideradas como el centro de los bancos comerciales al ser autorizados las mismas a efectuar operaciones con los Gobiernos de esa época. Gracias a esa cualidad, que incluía funciones de emisión, las instituciones privilegiadas fueron ganando prestigio entre los otros bancos comerciales y motivó que estas últimas entidades desearan poseer una cuenta en los bancos emisores. Similarmente, los billetes emitidos por los bancos que operaban con el Gobierno fueron paulatinamente generando confianza entre el público ya que estas instituciones eran consideradas, de una u otra manera, como el agente y banquero del Gobierno. Sin embargo, con el tiempo surgieron algunos desequilibrios financieros debido a una falta de organización y coordinación entre las diferentes instituciones emisoras. Con todo ello se sintió la necesidad de regular y centralizar las operaciones de emisión, desembocándose finalmente en la creación de las entidades que hoy conocemos como Bancos Centrales.

Como primer referente histórico de los Bancos Centrales se cita al Banco de Inglaterra, entidad que pasó de ser un banco comercial a un banco nacional con responsabilidades oficiales. Este proceso llevó aproximadamente medio siglo, siendo el caso más antiguo de creación de un Banco Central y constituyéndose la entidad en una especie de modelo para la creación de los otros Bancos Centrales. Su proceso de creación se inició en 1694 y sus funciones como Banco Central datan de 1844. En América, las primeras instituciones financieras habían sido extensiones de entidades europeas o instituciones nacionales con lineamientos europeos, fundadas básicamente por la necesidad de facilitar el comercio y el financiamiento de la producción de alimentos. Los desequilibrios en el sector financiero de los Estados Unidos, a finales del siglo XIX, evidenciaron la debilidad de dicho sector y el Gobierno norteamericano empezó a dar importancia a la forma cómo se manejaban los sistemas financieros más antiguos. Ello desembocó en el establecimiento del Sistema de la Reserva Federal en 1914, compuesto por 12 bancos, coordinados por una Junta de la Reserva Federal. Esta institución se constituyó en el primer antecedente de un Banco Central en el continente americano.

El buen desempeño del Sistema de la Reserva Federal, el éxito del mismo en la post guerra (1917-1920) y su importante papel en el quehacer gubernamental y de los demás bancos, impulsó la idea de que los demás países del continente tuvieran su propio Banco Central.

En 1920, luego de celebrarse la Conferencia Financiera Internacional en Bruselas, se observó un gran impulso para la creación de estas entidades en América Latina ya que en esta conferencia se había determinado la necesidad de crear entidades que se desempeñen como Bancos Centrales en los países que no lo tuvieran. Estos hechos reforzaron el interés de la Reserva Federal de los Estados Unidos en los problemas monetarios de América Latina y, como consecuencia, fueron enviados a esta parte del continente prestigiosos economistas con la finalidad de asesorar a los Gobiernos en el establecimiento de sus Bancos Centrales o en la mejora de los ya existentes1.

En el Paraguay, los intentos de creación de un Banco Central fueron varios. Especialmente a partir de 1920 se hicieron numerosos intentos formales para la creación de un Banco Central moderno tal como hoy día se lo conoce. Los ciclos económicos que se sucedían en el territorio paraguayo en esa época y, en especial, los desequilibrios económicos observados, hicieron que la población de entonces demandara a las autoridades públicas la implementación de normativas y la creación de entes destinados a otorgar el financiamiento adecuado para el desarrollo de las actividades productivas y que establezcan un ambiente de estabilidad macroeconómica para el desempeño de dichas actividades. Se empiezan a crear entonces entidades destinadas a conseguir una mayor estabilidad monetaria y cambiaria en el país y a lograr una mejor canalización del crédito hacia el comercio y la producción. Las primeras de estas instituciones fueron establecidas con características de bancos comerciales, si bien en su operativa se revistieron de algunas facultades que son propias de los Bancos Centrales: emisión de billetes, agente financiero y prestamista del Gobierno, etc. En estas entidades, creadas a fin de hacer frente a los desequilibrios económicos de entonces, radican los primeros antecedentes de un proceso que desembocó finalmente en la creación de lo que hoy se conoce como el Banco Central del Paraguay. En este capítulo se presenta una breve historia de este proceso2.

1. LOS AÑOS FINALES DEL SIGLO XIX

La Constitución Nacional de 1870 incluía como una atribución del Congreso el “.....contraer empréstitos de dinero sobre créditos de la Nación y establecer y reglamentar un Banco Nacional con la facultad de emitir billetes”. En consecuencia, en ese mismo año surge la primera tentativa de crear un banco emisor en el país, el cual llevaría el nombre de “Banco del Paraguay”. Este banco tendría que haber sido fundado con préstamos del sector privado, pero el proyecto no pudo concretarse finalmente. En ese período, se manifiesta nuevamente una dificultad que por muchos años se constituyó en la principal fuente de problemas económicos de la nación: la escasez de medio circulante para las transacciones.

Efectivamente, el papel moneda emitido por el Gobierno en carácter de deuda pública, a raíz de sus problemas de rescate, no pudo constituirse en un medio de cambio idóneo. Este instrumento era recibido en las transacciones con descuento o agio como se lo denominaba en aquella época. Al mismo tiempo, las monedas extranjeras que circulaban volvían rápidamente al exterior por la compra de bienes importados. Ante estos inconvenientes, se hizo necesario dotar a la economía de un instrumento eficaz para facilitar las transacciones.

La escasez de medio circulante, sumado a la adversa coyuntura económica nacional y mundial, indujo al Gobierno a buscar alternativas para lograr una recuperación económica

del país. En esos años se argumentaba que uno de los motivos de la crisis económica interna era el agio generalizado que se hacía sobre el papel moneda estatal al momento de las transacciones. Por ese motivo, el Gobierno asumió la responsabilidad de rescatar estos instrumentos monetarios y terminar con el agio y sus problemas conexos. Con la finalidad de obtener los recursos necesarios para el rescate de los títulos gubernamentales, se procedió a la venta de propiedades del Estado y se obtuvo un préstamo de Inglaterra. Sin embargo, estos fondos no fueron suficientes y el Gobierno no pudo completar el rescate planificado. Subsistió por ende la necesidad de contar con una moneda convertible, estable en su valor e idónea para las transacciones.

La persistencia de los problemas en la economía indujo a la población a solicitar la creación de un organismo que otorgara créditos, que sea de emisión y sobre el cual el Gobierno no ejerciera las presiones tradicionales para hacerse de billetes que financien su déficit. Como respuesta, en marzo de 1874 se establece la “Caja de Conversión”, entidad que debía encargarse de la conversión en metálico de la emisión de papel moneda realizada en enero de ese año3. Entre las facultades que tenía esta institución se encontraba la de emitir sus propios billetes, con el simple respaldo de un reducido capital, y hacer descuentos al comercio. Así, la Caja de Conversión se constituyó en la primera institución revestida con ciertos aspectos de entidad monetaria creada en el país. Sin embargo, a poco más de un año de su creación y luego de numerosos inconvenientes en su funcionamiento, el Gobierno puso fin a la existencia de esta entidad expropiando la misma4. El país volvió a enfrentarse entonces al problema de la falta de una institución que otorgue créditos y haga descuentos al comercio, al tiempo que el Gobierno tuvo que asumir de nuevo la responsabilidad de conversión de los títulos de la tesorería y del rescate de las emisiones de billetes.

Posteriormente, en enero de 1875, se crea la “Asociación General de Comercio Paraguayo”, un banco mixto que en su operativa parecía más un banco comercial que un Banco Central ya que no podía emitir billetes. No obstante, esta institución fue habilitada a emitir un bono al portador (bonos de caja) que eran pagaderos en oro sellado al vencimiento. La entidad, que puede ser considerada la primera institución bancaria comercial del país, no pudo resolver los problemas derivados de la falta de liquidez en la economía y dejó de operar en el mes de mayo del mismo año. En su reemplazo se estableció, en agosto de 1875, la

“Comisión del Crédito Nacional”. Esta comisión tuvo entre sus responsabilidades la emisión de billetes, el rescate de los billetes y la comercialización del tabaco, esto último con la finalidad de captar los recursos necesarios para la conversión del papel moneda5.

Dada la arbitrariedad de su operativa, ya que expropiaba a los productores de parte del fruto de su trabajo, este sistema no fue bien visto por la población y el mismo tuvo que ser dejado de lado en octubre del mismo año. Como consecuencia, se reestableció la “Caja de Conversión”, pero nuevamente esta entidad resultó poco efectiva en su desempeño.

Durante el período siguiente, basado en el argumento de que las emisiones monetarias serían mejor administradas si las mismas fueran realizadas por instituciones privadas, el Gobierno comenzó a ofrecer facilidades a dicho sector para la constitución de bancos. Para el establecimiento de una entidad se exigía sólo un mínimo de capital y metálico suficiente para la convertibilidad de los billetes que las entidades fueran a emitir para financiar las actividades comerciales mediante préstamos. En ese contexto, el sector privado presentó varios proyectos, pero los mismos no se concretaron por la falta del capital mínimo exigido.

Finalmente, en mayo de 1882, abre sus puertas el “Banco del Paraguay”. Esta institución se constituyó en el primer banco de emisión del país, introduciendo los primeros billetes bancarios que eran pagaderos al portador en oro o plata sellada6. Sin embargo, el reducido capital del banco sólo le permitió una mínima participación en el financiamiento del comercio local. Al mismo tiempo, sus reducidas reservas fueron presionadas por parte del público para la conversión de billetes. En esa coyuntura, la quiebra del banco se hizo inminente y con ella se acentuarían nuevamente los problemas derivados de los billetes emitidos sin respaldo.

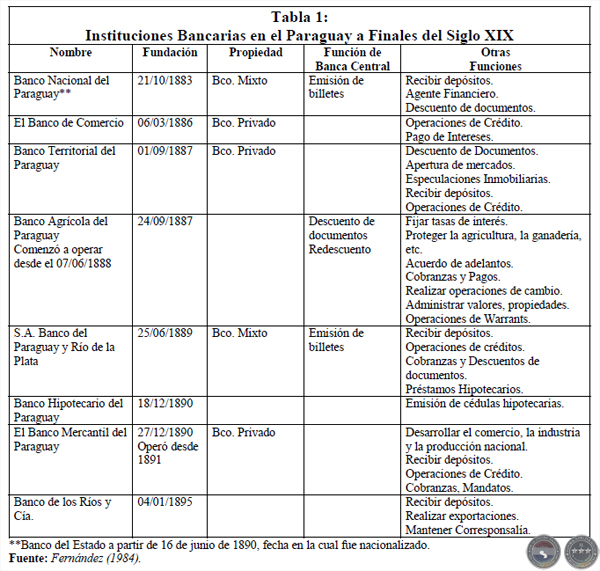

El Gobierno resolvió absorber el pasivo del banco en problemas, dando origen en octubre de 1883 al “Banco Nacional del Paraguay”. A efectos de disminuir la influencia estatal en la administración de la entidad, su directorio fue compuesto por 6 miembros de los cuales sólo dos eran designados por el Gobierno. La nueva entidad emitiría billetes pagaderos a la vista, en moneda de ley, oro o plata, por lo que el banco fue obligado a mantener reservas en metálico equivalentes a la tercera parte de los billetes en circulación. Entre las atribuciones del nuevo banco estaban la de constituirse en agente financiero del Gobierno, la de conceder créditos hipotecarios y la de recibir depósitos de ahorro a plazo y a la vista..La mejora de la coyuntura económica nacional y mundial creó un ambiente de negocios más favorable a partir de 1885. Esto permitió la reactivación del comercio exterior y la entrada de capitales extranjeros al país, disminuyendo así los problemas financieros del Gobierno. Todo ello motivó el interés del capital privado en apoyar más activamente a las actividades productivas del país, presentándose numerosas propuestas para la instauración de bancos de propiedad privada. Fueron entonces autorizados a operar numerosos bancos comerciales, algunos de las cuales cumplieron al mismo tiempo el rol de emisor de billetes y otras funciones típicas de los Bancos Centrales hoy día. Una lista de estos bancos se presenta en la siguiente tabla.

NOTAS :

1 De estas misiones surgen igualmente los primeros contactos para la creación definitiva de lo que hoy se conoce como el Banco Central del Paraguay.

2 El capítulo se basa en los textos de Ashwell (1989), Fernández (1984) y Rivarola Paoli (1982). Para una mayor información sobre los temas tratados se recomienda la lectura de las obras citadas.

3 La lógica económica en ese momento era que la conversión en metálico de los papeles emitidos aseguraría su circulación y traería estabilidad al valor nominal de los mismos.

4 La Caja de Conversión era administrada inicialmente por el sector privado

5 La comisión operaba bajo el sistema denominado estanco del tabaco, extendiéndose posteriormente dicho sistema a la sal y al jabón. Bajo este sistema, el Gobierno se hacía cargo de toda la comercialización de importación y exportación de estos rubros. Por ejemplo, compraba en el mercado interno tabaco con moneda local y luego lo vendía al exterior a cambio de divisas. En el caso de los productos importados, como la sal y el jabón, el proceso era el inverso. Sin embargo, el Gobierno aprovechó la operativa y con el pretexto de financiar la compra de tabaco terminó emitiendo papel moneda para financiar sus déficits.

6 La entidad podía emitir billetes manteniendo como garantía de la emisión una tercera parte en metálico y las otras dos terceras partes en documentos comerciales con vencimientos no mayores a seis meses.

TABLA : INSTITUCIONES BANCARIAS EN EL PARAGUAY A FINALES DEL SIGLO XIX

Fuente: Fernández (1984).

El ambiente de prosperidad no fue duradero y una suba inesperada del tipo de cambio, a inicios del segundo trimestre de 1889, alarmó nuevamente el ambiente comercial al provocar apremios a los importadores que ya habían cerrado muchos negocios. En previsión a futuros incrementos del tipo de cambio, los importadores aumentaron su demanda por divisas de los bancos a fin de cancelar anticipadamente sus compras del exterior. Este comportamiento también se extendió al comercio local, el cual trató de refugiarse en metálico convirtiendo sus billetes. Todo lo anterior influyó negativamente en la liquidez de los bancos, al punto que estas instituciones tuvieron que suspender sus operaciones de créditos a fin de hacerse de recursos para enfrentar los requerimientos de divisas y metálico del público. El corte en el crédito bancario impactó negativamente en el desarrollo del comercio, generando dificultades para la recuperación de los créditos ya concedidos y contribuyendo a una profundización de la crisis económica. Ante estos hechos, los bancos solicitaron la intervención estatal y la derogación de la convertibilidad en metálico de los billetes emitidos por los mismos. Como respuesta, el Gobierno decidió la inconvertibilidad de los billetes por sesenta días e intervino el Banco Nacional en agosto de 1890, procediendo a su nacionalización 7.

Hacia fines de 1890, el Gobierno implementó un plan para reestablecer un esquema de convertibilidad que genere confianza en los billetes usados por la población. Este plan buscaba igualmente apoyar al estatal Banco Nacional, para lo cual se decidió prorrogar la inconvertibilidad de los billetes por unos años, centralizar la emisión de billetes en dicho banco y establecer límites a la emisión de billetes. Al mismo tiempo, los otros bancos existentes empezaron a operar sólo como bancos comerciales, ya que se reglamentó que los billetes emitidos por estas instituciones serían de circulación prohibida una vez terminado el plazo de inconvertibilidad. El poder de emisión empezó entonces a ser potestad de una sola institución, en este caso de naturaleza estatal. Sin embargo, a pesar de sus esfuerzos, el Gobierno no pudo restablecer el equilibrio en el sector bancario, por lo que todos los bancos entraron en proceso de liquidación, incluyendo el Banco Nacional8. Lo anterior motivó la desaparición del crédito al comercio y, con la finalidad de atenuar la crisis, a fines de 1892 fue creado el Banco Mercantil y reactivado el Banco Agrícola.

Hacia fines de 1895, con la reanudación del comercio internacional y con la suba en los precios de los productos de exportación, se observó una reactivación de la economía nacional. Con el reflorecimiento del comercio se hizo imperioso el incremento del medio circulante y el establecimiento de un nuevo banco emisor, dado que la entrada de capitales no era suficiente para financiar todos los negocios. En consecuencia, en junio de 1897, se crea la segunda “Caja de Conversión”. Esta entidad estaba facultada a emplear sus fondos para comprar y vender oro, al tiempo que podía emitir billetes y debía encargarse de su conversión. Adicionalmente, la coyuntura de recuperación económica llevó a los bancos a expandir sus operaciones. Para ello fueron utilizados los depósitos realizados por el público, los cuales eran suficientes para financiar la concesión de nuevos créditos y la expansión de la actividad bancaria9. Sin embargo, la bonanza del sector financiero no se replicó en las finanzas públicas. Al respecto, persistió la carencia de recursos suficientes para que el Gobierno pueda hacer frente a sus gastos y se recurrieron a nuevas emisiones sin respaldo10. Estas emisiones para solventar gastos fiscales no estuvieron exentas de costos económicos, puesto que las mismas ejercieron presiones hacia un alza del tipo de cambio y de los precios.

7 Al llegar a su término, el plazo de la inconvertibilidad fue prorrogado por dos meses adicionales.

8 Esta entidad fue cerrada en mayo de 1892.

9 En ese período se fueron utilizando en mayor proporción los cheques de los bancos, incrementándose con ello los medios de pagos disponibles en la sociedad.

10 Uno de los graves problemas del fisco en esos tiempos era la necesidad de utilizar importantes sumas de sus ingresos para garantizar la convertibilidad de los billetes emitidos con anterioridad.

2. LOS INICIOS DEL SIGLO XX

Hacia 1902, el ambiente económico favorable a mundial propició una coyuntura nacional adecuada para la estabilidad cambiaria y de precios, al tiempo que el flujo de capitales y de metálicos al país relajó las presiones sobre el presupuesto fiscal derivadas de la convertibilidad de los billetes 11. En 1904, beneficiado por el ambiente de estabilidad cambiaria, el Gobierno presentó un proyecto para la creación del “Banco de la República del Paraguay”, institución de carácter oficial pero con funciones de banco comercial. Esta entidad debía absorber al Banco Agrícola y tendría que hacerse cargo de la sección comercial de la Caja de Conversión 12. Además, las funciones del nuevo banco incluían algunas atribuciones típicas de un Banco Central, como la de otorgar redescuentos de documentos a otros bancos. Sin embargo, a raíz de los problemas políticos de esa época y a una fuerte resistencia del sector bancario privado, que veía en el nuevo ente una competencia, el proyecto finalmente no prosperó.

Posteriormente, en 1907 se crea el “Banco de la República”, entidad de naturaleza mixta 13.

La entidad tenía la autorización para emitir billetes, que debían ser convertibles al portador, y acuñar monedas14. Además, la institución sería la encargada absoluta de las operaciones del Gobierno, era con preferencia asesor financiero del mismo y debía recibir todos los depósitos del sector público. Sin embargo, la nueva entidad no pudo cumplir eficientemente con su rol de conversión de billetes y finalmente operó como un banco comercial usual, sin aportar el necesario orden en el sistema monetario nacional. Hacia 1912, el Banco de la República constituía el ente bancario más importante del país. En esos años existía un ambiente convulsionado por las revoluciones armadas, al tiempo que los continuos problemas financieros del fisco, la volatilidad del tipo de cambio y la suba de precios caracterizaban nuevamente la coyuntura económica del país.

Ante inestabilidades cambiarias y de precios, la doctrina convencional de aquella época proponía a la convertibilidad en metálico de los billetes como mecanismo corrector de estos desequilibrios. En consecuencia, el Gobierno exigió al Banco de la República la conversión de los billetes emitidos por la institución. Sin embargo, ante la negativa del banco de implementar el esquema de conversión solicitado, el Gobierno decidió rescindir el contrato firmado con la entidad, modificando la ley que la autorizaba a operar. Por la nueva disposición legal, concretada en 1914, el banco cesaba en sus funciones de agente financiero del Gobierno y se resolvía la creación de una Caja de Conversión o una Oficina de Cambios en su reemplazo. Asimismo, se eliminaba la exclusividad del banco de ser depositario de los fondos del sector público, se limitaba el privilegio de emisión del ente hasta el doble de su capital integrado en dólares y desaparecía la representación del Gobierno en el banco, aunque este conservaba su carácter mixto.

Posteriormente, en una coyuntura de presiones al fisco para el pago de salarios atrasados, subas en el tipo de cambio, caídas del comercio exterior paraguayo y emisiones crecientes del Gobierno para financiar su déficit, se decidió en enero de 1916 la creación de la “Oficina de Cambios”. Esta institución tenía entre sus funciones la de emitir billetes sin respaldo sólo para el canje de otros circulantes, canjear y convertir por metálicos o divisas los billetes en circulación, comprar y vender giros, etc. Asimismo, para los exportadores de cueros vacunos, tabaco, yerba mate y tanino, se hizo obligatoria la venta de divisas a esta entidad hasta un monto equivalente al 20% del valor de las exportaciones. Esta Oficina de Cambios inició sus operaciones en mayo de 1916, pero las limitaciones de recursos de la misma hizo que sus intervenciones en el mercado cambiario no fueran suficientes para contrarrestar las volatilidades cambiarias de la época.

Hacia 1920, los problemas cambiarios de la economía persistían, lo cual acentuaba la incertidumbre económica del país15. Todo esto comenzó a repercutir en el balance de los bancos, registrándose problemas para la recuperación de los créditos otorgados y presiones sobre la liquidez de las entidades por la intención de los ahorristas de convertir sus depósitos en monedas nacionales por divisas. A fines de 1920, el Banco de España y Paraguay, que ya había solicitado anteriormente fondos de emergencia del Banco Agrícola y de la Oficina de Cambios, cierra definitivamente sus puertas. Con posterioridad, una corrida bancaria se extendió a otros bancos motivando el cierre de otras instituciones. Ante la crisis desatada, el Gobierno autorizó a la Oficina de Cambios a intervenir y, con el fin de atenuar los problemas de liquidez originados por el retiro de depósitos, la misma fue autorizada a emitir billetes que serían entregados a los bancos contra entrega de documentos. Asimismo, en ese mismo año fue sancionada una ley para que la Oficina de Cambios emita billetes por el monto que las otras entidades estatales tenían depositados en los bancos cerrados, con la cual la Oficina de Cambios se convirtió en el único acreedor oficial de los bancos en problemas.

Los desórdenes monetarios, cambiarios y fiscales observados en ese tiempo mostraron la necesidad de establecer un organismo capaz de generar estabilidad en estos sectores. Con esa finalidad, en abril de 1922 el Gobierno presentó un proyecto de ley para la creación de un Banco Central estatal. Esta propuesta había empezado a ganar fuerza a partir de 1920, luego de una Conferencia Financiera Internacional realizada en Bruselas y en la cual se recomendó el establecimiento de un Banco Central de emisión a los países que aún no tuvieran. En el proyecto, presentado por Eligio Ayala, el Banco Central asumiría las funciones de la Oficina de Cambios y del Banco Agrícola, entidad que pasaría a constituirse en un banco comercial. La institución estaría compuesta por una sección bancaria, una sección de emisión y una sección de fomento. La primera de estas secciones debía realizar las operaciones comerciales y de redescuentos a otros bancos, la segunda iba a estar a cargo de la emisión de billetes y la última debía encargase de otorgar créditos para el sector agrícola, operando en coordinación con el Banco Agrícola. Si bien este proyecto finalmente no prosperó, el mismo se constituyó en el primer intento explícito de creación de un Banco Central en el Paraguay.

En 1926 se presentó un proyecto de reforma monetaria y bancaria del país, la que nuevamente incluía la fundación de un Banco Central estatal. Esta institución absorbería a la Oficina de Cambios, pero sin tener incidencia sobre el funcionamiento del Banco Agrícola. Este proyecto fue debatido en la Cámara de Diputados, aprobado por la misma y remitido al Senado, que nunca lo estudió. Eligio Ayala persistiría en su idea de creación de un Banco Central, elevando al Congreso un tercer proyecto en vísperas de la guerra del Chaco. Sin embargo, este proyecto tampoco encontraría la voluntad necesaria de los congresistas para su concreción. Atendiendo las dificultades encontradas en el Congreso para la instauración de un Banco Central, el Gobierno decidió ampliar las facultades operativas de la Oficina de Cambios. Esto fue realizado mediante la aprobación de una ley en septiembre de 1930. Entre las nuevas funciones de la Oficina de Cambios se incluían algunas atribuciones típicas de un Banco Central, tales como: ser agente financiero del Gobierno, otorgar redescuentos a otros bancos, emitir moneda de curso legal, etc. Sin embargo, a pesar de las modificaciones en sus facultades, la entidad continuó actuando más como banca comercial que como Banco Central.

11 Inclusive, durante ese período, la Caja de Conversión aumentó sus reservas metálicas utilizadas como respaldo de los billetes emitidos.

12 Con esta medida la Caja de Conversión sería convertida en una institución exclusivamente monetaria.

13 Rivarola Paoli (1982) comenta que el contrato de fundación del banco fue firmado ese año entre el Gobierno y el Banco Francés del Río de la Plata. El banco empezó a operar en junio de 1908 y en su dirección contaba con nueve miembros, siendo seis de ellos del sector privado.

3. LOS INTENTOS FINALES DE CREACIÓN

En el período posterior a la Guerra del Chaco, la coyuntura económica se caracterizaba por una elevada incertidumbre cambiaria y presiones inflacionarias. El Gobierno decide entonces suspender las operaciones de la Oficina de Cambios, debido a la mala administración de la entidad y al fracaso de la misma en corregir los desequilibrios monetarios y cambiarios de la economía. En febrero de 1936 se crea en sustitución el “Banco de la República del Paraguay”, un banco estatal que dependía directamente del

Ministerio de Hacienda. Este banco trató de constituirse en el pilar de la organización monetaria y financiera del país, si bien el decreto de su creación especificaba que la misma carta orgánica de la Oficina de Cambios regiría las funciones del nuevo banco.

En 1940, el Banco de la República del Paraguay se enfrentó al viejo dilema de la economía paraguaya: una suba del tipo de cambio y sus problemas conexos. En consecuencia, en febrero de 1941 el Gobierno instauró un control de cambios. Con la medida, el Banco de la República quedó como el único organismo encargado de las operaciones de compra y venta de monedas extranjeras, obligándose a los otros entes a vender sus divisas a este banco.

Asimismo, se obligó a los exportadores a liquidar todas sus divisas en dicho banco estatal, al tiempo que esta entidad quedaba encargada de fijar el tipo de cambio. Todas estas medidas lograron contener el incremento del tipo de cambio y, desde entonces, el Banco de la República se constituyó en una autoridad con fuerza gravitatoria en el mercado cambiario.

Este saneamiento monetario propició el ambiente ideal para llevar a cabo una reforma monetaria. Así, en 1943 se instituyó el Guaraní como signo monetario nacional y se encomendó al Banco de la República la tarea de defender la estabilidad del valor de la moneda nacional16. Asimismo, se decidió centralizar la emisión monetaria en el Banco de la República, despojando al Ministerio de Hacienda de esta facultad 17. Esta reforma monetaria fue acompañada por una reforma bancaria, la cual fue llevada a cabo con la colaboración del Dr. Robert Triffin de la Reserva Federal de los Estados Unidos. Así, en 1944 se dicta una ley de bancos y se crea el Banco del Paraguay 18. La creación del Banco del Paraguay trajo consigo la liquidación del Banco de la República del Paraguay, entidad que operaba con funciones semejantes al nuevo banco creado.

La nueva institución tendría el objetivo de administrar la moneda nacional, manejar las actividades bancarias del Estado y debía propiciar un ambiente de estabilidad monetaria nacional. El banco estaría formado por tres departamentos: uno monetario, uno bancario y uno hipotecario y de ahorro. El departamento monetario tendría a su cargo las funciones típicas de un Banco Central, el bancario desempeñaría las funciones de banco comercial y el hipotecario y ahorro realizaría las tareas que su nombre lo define 19. Entre las funciones del departamento monetario se encontraban la de administrar la política monetaria, bancaria y crediticia del país, el recibir depósitos de otras entidades bancarias, el elaborar las estadísticas monetarias, bancarias y de créditos del banco y del sistema bancario, el de emitir billetes y acuñar monedas con exclusividad, entre otras. Por otro lado, sus funciones de banca comercial incluían la concesión de créditos agrarios e industriales, el descuento de documentos relacionados con el comercio exterior, el otorgamiento de préstamos al Gobierno y la recepción de depósitos del público a la vista y a plazo, etc. Esta multiplicidad de funciones hizo que los objetivos del banco de implementar una buena administración monetaria y crediticia no pueda ser llevando en forma adecuada. Así, ante las dificultades operativas del ente y una coyuntura económica caracterizada por creciente inflación, desequilibrios financieros del fisco, bajo nivel de producción y especulación cambiaria, el Gobierno inició una segunda reforma bancaria.

Esta segunda reforma fue realizada en el año 1952. La misma tuvo como ejes los cambios introducidos en la legislación bancaria de 1944 y la creación del Banco Central del Paraguay (BCP) sobre la base del departamento monetario del Banco del Paraguay 20. Esta última institución también sufrió modificaciones en su funciones, operando desde entonces sólo como banco comercial21. El BCP sería desde entonces la entidad bancaria a cuyo cargo estaría la administración monetaria, cambiaria y crediticia del país, con lo cual se esperaba que finalmente se podrían manejar más eficazmente estos aspectos relevantes de la vida económica nacional. La creación del nuevo ente bancario, con los perfiles de un Banco

Central moderno, fue realizada con el apoyo y la cooperación técnica del Dr. James Thackara, del Fondo Monetario Internacional, y de los doctores Ernest Olson y David Grove, de la Reserva Federal de los Estados Unidos. El Banco Central empezó a operar el 1º de julio de 1952 siendo su primer Presidente el Dr. Juan Ramón Chávez 22. Así luego de marchas y contramarchas emanadas de las variadas circunstancias políticas y económicas del país, se pudo finalmente culminar con la creación de lo que hoy es el Banco Central del Paraguay.

16 En ese período, un dólar norteamericano se cotizaba a 3,09 guaraníes.

17 Igualmente, el Gobierno decretó eliminar para las transacciones internas el uso de monedas extranjeras.

18 Decreto-Ley 5286 del 27 de septiembre de 1944 y Decreto-Ley 5130 del 8 de septiembre de 1944, respectivamente.

19 Asimismo, la ley reglamentó las funciones del primer organismo fiscalizador bancario. Este debía estar bajo la dependencia directa de la Junta Monetaria, la cual estaba integrada por el Presidente del Banco del Paraguay, el Ministro de Hacienda, un miembro designado por el Poder Ejecutivo y un miembro designado por los demás bancos del país.

20 Decreto-Ley 18 del 25 de marzo de 1952.

21 El Banco del Paraguay fue liquidado en noviembre de 1961, transformándose en lo que hoy es el Banco Nacional del Fomento.

22 En la memoria anual del primer ejercicio del Banco Central del Paraguay figura como Presidente de la institución el Sr. Epifanio Méndez. Sin embargo, el mismo asumió su cargo sólo en octubre de 1952.

Fuente:

BANCA CENTRAL. UNA INTRODUCCIÓN

BERNARDO D. ROJAS P.

CARLINO VELÁZQUEZ M.

CARLOS G. FERNÁNDEZ V.

EMILIANO R. FERNÁNDEZ F.

JOSÉ CANTERO S.

ZULMA ESPÍNOLA G.

GERENCIA DE ESTUDIOS ECONOMICOS

ISBN 99925-877-0-9

Año 2003.

Asunción, Paraguay

ÍNDICE

PRÓLOGO

PRESENTACIÓN

1- HISTORIA DEL BANCO CENTRAL DEL PARAGUAY

1. Los Años Finales del Siglo XIX

2. Los Inicios del Siglo XX

3. Los Intentos Finales de Creación

2- HISTORIA DEL SIGNO MONETARIO DEL PARAGUAY

1. Evolución de la Moneda

2. Creación del Signo Monetario del Paraguay

3- FUNCIONES BÁSICAS DEL BANCO CENTRAL DEL PARAGUAY

1. El Banco Central en los Países en Desarrollo

2. Las Funciones Propias de un Banco Central

3. El Marco Institucional del Banco Central en el Paraguay

4- INSTRUMENTOS DE POLÍTICA MONETARIA

1. Operaciones de Mercado Abierto

2. Préstamos a los Bancos (Redescuentos)

3. Requisitos de Reservas (Encajes Legales)

4. Intervenciones en el Mercado Cambiario

Anexo 1

5- REGULACIÓN Y SUPERVISIÓN FINANCIERA

1. Fundamentos de la Regulación del Sector Financiero

2. La Regulación Financiera en Paraguay

3. Desafíos Futuros de la Regulación y Supervisión

6- INDEPENDENCIA DE LA BANCA CENTRAL

1. Beneficios de la Independencia del Banco Central

2. La Independencia del Banco Central y la Política Monetaria

3. El Grado de Independencia del Banco Central del Paraguay

7- INFLACIÓN Y CRECIMIENTO ECONÓMICO

1. Costos de la Inflación

2. Efectos de la Inflación en el Crecimiento Económico

3. Inflación y Variabilidad de la Inflación

4. La Carta Orgánica de un Banco Central Moderno

5. Conclusiones

BIBLIOGRAFÍA

REFERENCIA SOBRE LOS AUTORES

PRÓLOGO

La presente publicación del Banco Central del Paraguay, además de constituirse en un testimonio institucional de recordación de los cincuenta años de su creación y de los sesenta años desde la instauración del Guaraní como signo monetario nacional, aspira ser una contribución a la producción bibliográfica nacional sobre temas económicos y financieros.

Al respecto, el libro ofrece no sólo una revisión histórica de la evolución de la Banca Central y la moneda en el Paraguay, sino igualmente una reflexión sobre el dinero y las funciones que debería ejercer la principal institución monetaria del país. Esperamos que este material apuntale el debate acerca de un tema tan complejo como el de la Banca Central y que el mismo sea de utilidad a fin de generar consensos sobre políticas públicas, ayudando a superar las propuestas de atajos cortoplacistas que son finalmente infructuosas para el progreso social de la República.

La investigación y divulgación de estudios, realizados por profesionales de la institución, que abarcan temas de interés académico y de política económica resulta uno de los actos culturales más significativos en conmemoración de los aniversarios del Banco Central del Paraguay y del Guaraní. Al respecto, una de las hipótesis mantenidas por este libro es que la estabilidad de la moneda, la normal operación del sistema de pagos internos y externos, y la estabilidad y eficacia del sistema financiero son objetivos sociales intangibles pero fundamentales para el logro de un crecimiento económico sostenible en el largo plazo. Le corresponde entonces al Banco Central del

Paraguay la difícil tarea de velar eficientemente por el cumplimiento de estos objetivos.

Ello en el convencimiento de que la contribución más relevante que esta institución puede brindar al país es la de ayudar a otorgar credibilidad a la política macroeconómica.

JUAN ORTÍZ VELY

Presidente

Banco Central del Paraguay

PRESENTACIÓN

El Banco Central del Paraguay conmemora en los años 2002 y 2003 dos fechas significativas de su historia: el cincuentenario de creación de la institución y los sesenta años desde la adopción del Guaraní como signo monetario nacional. Efectivamente, luego de un proceso caracterizado por marchas y contramarchas derivadas de cambiantes circunstancias políticas y económicas, el 25 de marzo del 1952 se estableció el organismo rector de la política monetaria y financiera del país. A su vez, el 5 de octubre de 1943 se reafirmó la soberanía monetaria de la nación, instituyéndose en esa fecha un nuevo régimen monetario en el Paraguay que reemplazó al anterior basado en una ley de otro país. El Banco Central del Paraguay ha organizado una serie de eventos culturales, sociales y académicos en homenaje a estos dos importantes aniversarios, siendo uno de ellos la presente publicación.

El control que un Banco Central posee sobre la oferta de dinero primario le otorga a esta institución un poder potencial enorme para influir sobre el resto de la economía de un país. Lamentablemente, no pocos Gobiernos han abusado de este poder para apropiarse indebidamente de los recursos pertenecientes a los individuos y firmas, recurriendo a la emisión monetaria para financiar un nivel de gastos muy por encima de sus posibilidades de recaudación. En todos los casos, esta política gubernamental de emisión comprometió la estabilidad de los precios internos de las economías y derivó finalmente en procesos inflacionarios o hiperinflacionarios. La experiencia de los países de América Latina en años recientes ha sido singular al respecto. Debe resaltarse que estas experiencias inflacionarias han sido, por lo general, resultado de decisiones de las autoridades gubernamentales que fueron influenciadas por intereses políticos o de determinados grupos económicos. En este sentido, algunas preguntas a responder en el presente son: ¿Cuál debería ser la función del Banco Central en la economía? ¿Cuál es la relación que esta institución debería mantener con el Gobierno? ¿Cuáles son los costos o las consecuencias que el Banco Central realice una emisión desordenada de dinero?

En sus inicios, los primeros Bancos Centrales se establecieron a fin de proveer el financiamiento necesario a los Gobiernos y para coadyuvar al desarrollo del sistema financiero. Con el transcurrir del tiempo, los objetivos establecidos para estas instituciones fueron variando y, más recientemente, la presencia de procesos inflacionarios en las economías orientó las responsabilidades de la Banca Central hacia el mantenimiento del valor de la moneda. Al respecto, la globalización de los mercados financieros, las crisis financieras regionales, la dolarización en algunas economías en desarrollo, la coordinación macroeconómica en los esquemas de integración regional, el efecto de las políticas macroeconómicas sobre los niveles de pobreza, etc., son factores contemporáneos que afectan el diseño de la política monetaria y delimitan nuevos enfoques a las funciones e instrumentos de la Banca Central. Igualmente, dentro del análisis actual sobre la perspectiva institucional, siguen vigentes las discusiones sobre regla o discreción de las políticas implementadas e independencia de la autoridad monetaria.

Por su complejidad y naturaleza, resultaría imposible abarcar en un solo volumen todo el material relevante que existe sobre política monetaria, financiera y Banca Central. El propósito de esta publicación es simplemente exponer, de modo sencillo y comprensible, los aspectos conceptuales básicos relativos al tema de la Banca Central.

La obra no pretende, en consecuencia, agotar el tratamiento de los temas referentes a la ejecución de la política monetaria y financiera. Por el contrario, la misma sólo contiene los puntos centrales necesarios para una comprensión elemental de las actividades que la Banca Central realiza en la implementación de estas políticas.

La organización de este libro es la siguiente. Los dos primeros capítulos realizan una breve descripción de la evolución histórica del signo monetario nacional y de la institución hoy conocida como el Banco Central del Paraguay. En el tercero se analizan las funciones básicas que realizan, por lo general, los institutos emisores en los diferentes países y se describe el marco institucional de la Banca Central en nuestro país. En el cuarto capítulo se detallan las características y funciones de los instrumentos con que cuentan los Bancos Centrales para la consecución de sus objetivos, al tiempo que el quinto discute brevemente los aspectos más importantes de la regulación y supervisión del sector financiero de un país. Los dos últimos capítulos examinan tópicos de actualidad relativos a la Banca Central: la propuesta de independencia de la misma y los efectos reales que sobre la economía tiene una emisión desordenada de dinero.

Resulta oportuno mencionar que este material es resultado de un esfuerzo mancomunado de un grupo de economistas de la Gerencia de Estudios Económicos quienes, en el breve tiempo disponible debido a la sobrecarga de tareas diarias que hacen a sus funciones, han podido revisar el material bibliográfico relevante y redactar las diferentes partes de la obra. Un mayor impulso a los trabajos de investigación fue un compromiso asumido por nuestra área desde hace un tiempo y este libro es resultado palpable de las tareas que se han venido realizando en ese sentido.

Por último, estimamos que la publicación será de utilidad para una mejor comprensión de los tópicos cubiertos, no sólo para los estudiantes y profesionales del área sino igualmente para el público en general. Asimismo, estamos confiados en que el libro permitirá transmitir exitosamente la idea de que una inflación baja y estable es el mejor aporte que un Banco Central puede dar a la sociedad.

Asunción, Julio de 2003.

CARLOS G. FERNÁNDEZ VALDOVINOS

EDITOR Y COMPILADOR

Fuente digital: BANCO CENTRAL DEL PARAGUAY

Espacio web: http://www.bcp.gov.py