LA RECUPERACIÓN DE LA SOBERANÍA HIDROELÉCTRICA DEL PARAGUAY - 5ª Edición - (RICARDO CANESE) - Año 2009

LA RECUPERACIÓN DE LA SOBERANÍA HIDROELÉCTRICA DEL PARAGUAY.

EN EL MARCO DE POLÍTICAS DE ESTADO DE ENERGÍA

5ª Edición

RICARDO CANESE.

Es una publicación de CINERGIAS

(CENTRO DE INVESTIGACIÓN DE ENERGÍA, AMBIENTE Y SOCIEDAD)

Editorial “EL OMBLIGO DEL MUNDO”,

Asunción-Paraguay 2009 – 148 páginas

**/**

PRÓLOGO

Este libro no tiene palabras de más, no tiene ideas demás. Es - entre muchos temas abordados- un compendio político de la política de entreguismo de los gobiernos que, incluyendo al de Stroessner, se sucedieron desde entonces. Ricardo Canese lo dice sin tapujos: "nuestras élites gubernamentales canjean en forma perversa la soberanía hidroeléctrica nacional a cambio de negociados y apoyos políticos suministrados por las élites dominantes de nuestros vecinos más poderosos". Como principal riqueza nacional es la principal fuente de enriquecimiento de los políticos corruptos.

El primer capítulo resume en pocas páginas, todo lo que un lector, especializado o no, haya podido leer durante un buen tiempo sobre un porvenir documentadamente anunciado acerca del fin de la era del petróleo. Aunque no es solamente eso. Tiene hasta tina utilidad didáctica, es una verdadera historia de la energía en el mundo. Resumida, concreta, hasta se podría decir de lectura amena y coloquial, agradable si no fuera por el final poco feliz que nos aguarda.

Echa por tierra las frívolas disquisiciones sobre las fuentes de energías alternativas y va directamente al grano: el modelo civilizatorio que ha construido el capitalismo central es inviable a corto plazo (en plazos históricos) por su patrón de consumo energético. El problema no es que falte o vaya a faltar energía, el problema es la sociedad de consumo. Este patrón de consumo desperdicia energía hasta tal punto, que en pocos años más, 15 quizás 20, sólo tendrán acceso a la energía los que puedan pagarla a precios que -con suerte- sólo un 15% o 20% de la humanidad podrá hacerlo. No es difícil imaginar como el restante 80% irá a vivir.

De las fuentes alternativas de energía, la única de relevancia para el país es la de los biocombustibles. No porque vaya a solucionar el problema energético mundial, sino porque en algunos años puede sustituir la importación de hidrocarburos y puede dejar un remanente para la exportación. Canese se cuida muy bien de no incluir a la soja (1) como fuente de biodiesel, aunque sí al mbokaja y a las grasas animales que hoy se desperdician como materias primas principales. El etanol extraído de la caña de azúcar sería también rentable, aunque -como sabemos- el monocultivo de caña de azúcar es igualmente pernicioso para el país, como el de la soja.

En el segundo capítulo del libro, el autor hace un repaso sucinto de la situación energética de los países de la subregión, del MERCOSUR, y llega a una conclusión del máximo interés para nuestro país; sólo Bolivia y Paraguay (y más al norte Venezuela) tienen un saldo energético neto positivo, lo que los convierte en potencialmente privilegiados para entablar negociaciones favorables para los intereses nacionales. Se remarca, una y varias veces, que Bolivia ya empezó a hacerlo y que nosotros (bueno, los que nos gobiernan) somos -como siempre- los "olvidadizos" en materia de defensa de soberanía. Canese encuentra que esto es inexcusable. Se trata simplemente de una claudicación política, explicable sólo por la avidez de lucro particular de los negociadores, o sea, de los políticos.

Si todo lo anterior, nos ubica en el contexto mundial y regional, el próximo capítulo aborda el objetivo fundamental de este libro; volver accesible el debate energético a todos los interesados, y en particular presentar cuáles son las Políticas de Estado más convenientes en materia energética para el Paraguay. Dentro de ese objetivo fundamental el núcleo del problema es la recuperación de la soberanía hidroeléctrica nacional.

Su razonamiento es contundente. "La humanidad ya nunca dispondrá de energía tan barata como la que tuvo en el siglo XX, por consiguiente, las energías, renovables o no, que también son baratas, como la energía hidroeléctrica ya aprovechada (la energía de Itaipú y Yacyretá), serán cada vez más valiosas".

De ser así, el Paraguay podría dar un salto cualitativo en calidad de vida desarrollando una política energética acorde a sus intereses y necesidades, "salvo que exista todo un plan de despojo de estos beneficios, como es lo que ocurre lamentablemente".

Nos advierte Canese que Brasil y Argentina son importadores netos de gas natural (GN) y electricidad, razón por la cual esto debe tenerse muy en cuenta a la hora de elaborar Políticas de Estado en materia energética. No hay porqué regalarle a Brasil energía a un valor mucho menor al del mercado, lo mismo ocurre con Argentina, obligada hoy a importar grandes cantidad de GN y a mayor precio que el que lo venía haciendo, de Bolivia. Es así obvio que "el Paraguay debe reivindicar un precio justo por su energía hidroeléctrica, tal como Bolivia está alcanzando en relación a su gas (si bien aún por debajo de los precios de mercado)".

Pensando con la lógica del bien común hay muchos sin sentidos que hacen que estemos como estamos. Siendo un país pródigo en producción de alimentos estamos exportando forraje e importando hasta tallarines, estando sobre el acuífero Guaraní, tenemos una de las menores coberturas de agua potable en América Latina y casi no existe el riego agrícola, produciendo energía eléctrica como producimos, importamos hasta US$ 800 millones de combustibles fósiles al año. Con este cúmulo de insensateces tenemos nomás que ser pobres y mendicantes, no queda otra.

Canese, agrega más sin sentidos a esta lista en el campo energético, es curioso dice él, que teniendo a Petropar (una empresa pública paraguaya), una empresa brasileña estatal (Petrobras) pueda distribuir y comercializar derivados de petróleo pero Petropar no pueda.

Es llamativo que estemos comprando derivados de petróleo a multinacionales a un elevado precio y no se concrete el crédito blando con Venezuela para la compra a ese país, dice Canese. Para él, "la regulación por la vía de la intervención del Estado, a través de la empresa estatal especializada en el ramo, es una de las mejores opciones a fin de evitar el abuso de los oligopolios, como ha ocurrido en los últimos años". Lo mismo ocurre con un acuerdo entre PETROPAR y PDVSA para la prospección y exploración de hidrocarburos, ¿porqué no se firma, siendo como es el camino correcto para saltarse el cerco de los oligopolios petroleros multinacionales?

Habla de la conveniencia para nuestro país de resucitar URUPABOL, la unión de los tres países menores de la región para equilibrar en algo las asimetrías que hay en el MERCOSUR. Dos países mediterráneos con excedentes energéticos con otro con costa al mar.

Lamenta también, implícitamente los conatos de privatización, tercerización o capitalización de la ANDE, empresa pública sin fines de lucro que debería seguir generando, transmitiendo, distribuyendo y comercializando energía eléctrica barata y confiable

En fin, se lamenta el autor (y muchos de nosotros que si no por especialización, al menos por patriotismo también percibimos) que pese a la enorme importancia de la hidroelectricidad en el Paraguay, se carece hasta ahora de Políticas de Estado al respecto.

Después de un exhaustivo análisis de la matriz energética paraguaya en el capítulo 3, el autor entra de lleno en el objetivo principal del libro, enumerando y detallando los que debieran ser los ejes de una Política de Estado en materia energética.

En resumidas cuentas, tanto por razones históricas, como por una elemental concepción de la soberanía y por razones de equidad y justicia, nos dice Canese que el país debe reivindicar la soberanía hidroeléctrica, debe trazar e insertarse en una alianza estratégica entre los exportadores de energía de la región, considera que el servicio público de electricidad debe estar orientado a un paradigma productivo y de mejoramiento de la calidad de vida, que evite el derroche, debe asegurarse el abastecimiento seguro de hidrocarburos en condiciones beneficiosas para el pueblo y propugna por un modelo energético que combine diversas fuentes, principalmente renovables de suministro.

Impecable. No caben contra argumentaciones. Ricardo Canese y los que adherimos a estos planteamientos tienen -tenemos- en mente el interés nacional. Se trata del futuro de nuestro país el que está en juego en los próximos años y décadas que estarán cargadas de turbulencia.

Cuando uno toma en cuenta que hoy día el 19% de la energía producida en el planeta se gasta en agricultura y con ello, en alimentos, la preocupación de hoy por garantizar un abastecimiento energético no es una preocupación minúscula. Cuando el PIB nacional podría aumentar un 25% haciendo una tímida renegociación de la expoliación a que sometieron al país los malos gobiernos y los países “socios” en los emprendimientos hidroeléctricos. Cuando se piensa en Clave estratégica, la cuestión energética es una cuestión nacional. Desatenderla sólo puede ser propio de quienes están dispuestos a vender, alquilar o hipotecar al país por sumisión o avaricia.

TOMÁS PALAU (2)

(1) Su ejercicio matemático para mostrar la inviabilidad de la soja como fuente de biocombustible para sustituir a los hidrocarburos es un dechado de humor negro: harían falta 30 millones de kilómetros cuadrados para satisfacer la actual demanda mundial, superficie ésta superior a la superficie total conjunta de Canadá, EE.UU. de América, Brasil y Argentina.

(2) Sociólogo, Profesor de la Universidad Nacional de Asunción, autor de numerosas investigaciones y publicaciones sobre Paraguay.

**/**

ÍNDICE

INTRODUCCIÓN

1. TRASCENDENCIA DE LA ENERGÍA EN EL MUNDO

2. LA ENERGÍA EN EL PARAGUAY Y EL MERCOSUR

3. LA MATRIZ ENERGÉTICA PARAGUAYA Y LA AUSENCIA DE POLÍTICAS DE ESTADO /

4. EJES DE UNA POLÍTICA DE ESTADO EN MATERIA ENERGÉTICA

5. CONCLUSIONES

POR LOS DERECHOS DEL PUEBLO PARAGUAYO EN ITAIPÚ CAMPAÑA POR LA SOBERANÍA HIDROELÉCTRICA

NOTAS.

**/**

INTRODUCCIÓN

Cuando en 1983 se publicó el estudio "ITAIPÚ Y LA CUESTIÓN ENERGÉTICA EN EL PARAGUAY" se vivía otro contexto político-el Paraguay estaba bajo la dictadura de Alfredo Stroessner- si bien el momento energético mundial era similar. La crisis energética había comenzado 10 años antes (en octubre de 1973). La energía hidroeléctrica paraguaya -que aún no se generaba en Itaipú- era vista como la principal fuente de desarrollo del país. Gran parte de lo que hemos escrito allí está aún vigente. Poco de lo allí señalado, desgraciadamente, fue tenido en cuenta. No es casualidad, por ello, que nuestro país esté envuelto en un estancamiento económico y social desde hace un cuarto de siglo.

Los acontecimientos mundiales, regionales y nacionales han confirmado que las ideas que teníamos hace más de 20 años no estaban tan erradas. ¿Quién puede negar hoy la tremenda importancia que tiene la energía en todo el mundo? ¿Quién ignora hoy que la hidroelectricidad paraguaya es cada vez más valiosa, y por la cual pagan poco o nada Brasil y Argentina? ¿Quién deja de ver a los biocombustibles como una de las mejores alternativas para el autoabastecimiento de combustibles líquidos en el Paraguay de hoy?

En más de 20 años, muchas cosas también han cambiado. Lo han hecho positivamente, reafirmando el convencimiento que teníamos de que nuestra energía hidroeléctrica es la que nos permitirá desarrollarnos sustentablemente y con equidad. Los mercados eléctricos, inexistentes hace un par de décadas, hoy demuestran cuánto vale nuestra hidroelectricidad.

Este libro tiene, sin embargo, un enfoque diferente al citado libro, publicado hace 2 décadas.

Entonces buscábamos sentar fundamentos del gran valor de nuestra energía. Por ello recurrimos a abundantes datos técnicos. Hoy existe consenso en relación al inmenso valor de nuestra hidroelectricidad. Por ello, en este libro, trabajamos más sobre las ideas que sobre los datos, a los que recurrimos tan sólo en lo imprescindible. Así, nos interesa debatir y, según la polémica que se suscite, definir cuáles son las Políticas de Estado más convenientes en materia energética para el Paraguay, partiendo ya del consenso que fue creciendo en el mundo, la región y nuestro país.

El objetivo fundamental de este libro, entonces, es volver accesible el debate energético a todos los interesados, aunque sin perder por ello su rigor, de tal forma a que entre todos podamos adoptar las Políticas de Estado que más nos convengan como Nación.

Es objetivo del libro crear consensos en torno a cuáles deben ser las líneas estratégicas o maestras en materia de energía de la sociedad paraguaya, independientemente de los cambios de gobierno que se produzcan. Muchas de las Políticas de Estado que proponemos como tales son consensos tácitos de nuestra sociedad, en tanto que otras pueden ser discutibles.

Porque no todas las Políticas de Estado podrán ser adoptadas por unanimidad, la polémica es también el objetivo de este libro. Se quiere iniciar un debate nacional de cuáles pueden ser las Políticas de Estado en materia energética más convenientes para el Paraguay, sin eludir agrias discusiones, pues a partir de ellas se clarificarán las ideas. No pretendemos, con el fin de llegar a un supuesto consenso, proponer Políticas de Estado insulsas, carentes de contenido. Queremos un acuerdo sustantivo claramente mayoritario, en torno a Políticas de Estado que nos liberen del atraso, aunque ello requiera de una discusión muy intensa.

Como se dijo, existen Políticas de Estado en las que toda la sociedad paraguaya está de acuerdo. La principal es LA RECUPERACIÓN DE LA SOBERANÍA HIDROELÉCTRICA NACIONAL, la que ningún gobierno, paradojalmente, ha adoptado hasta ahora en forma consecuente como Política de Estado, pese al consenso existente.

Esta disparidad entre lo que el pueblo opina (la necesidad de recuperar la soberanía hidroeléctrica de Itaipú y Yacyretá) y lo que el gobierno de turno hace, tiene una explicación muy sencilla: nuestras élites gubernamentales canjean en forma perversa la soberanía hidroeléctrica nacional a cambio de negociados y apoyos políticos suministrados por las élites dominantes de nuestros vecinos más poderosos.

Es lo que ocurría también en Panamá durante la primera parte del siglo XX, cuando los gobiernos panameños de turno eran fieles defensores de la pérdida de la soberanía panameña sobre su Canal a manos de los EE.UU. de América, a cambio del apoyo de este poderoso país, en tanto que el pueblo opinaba en forma totalmente diferente. Fue el pueblo de Panamá el que finalmente consiguió cambiar de opinión a sus gobernantes y éstos, con el apoyo popular, supieron recuperar la soberanía perdida sobre el Canal, con una hábil negociación en 1977 (tratado Torrijos-Carter), gracias a décadas de lucha ciudadana. Hoy Panamá dispone en forma enteramente soberana de su Canal y se apresta a ampliarlo, para acrecentar sus beneficios.

Si queremos recuperar nuestra soberanía hidroeléctrica, así como implantar otras Políticas de Estado en materia energética que sean favorables a un desarrollo sustentable y equitativo de nuestro país, vamos a necesitar también muchos años de lucha, como protagonizó con éxito el pueblo panameño. A no dudarlo.

En tal sentido, este análisis busca aportar fundamentos precisos de los derechos que tiene el pueblo paraguayo para recuperar y ejercer su soberanía hidroeléctrica, lo más importante que tenemos en materia de intereses soberanos. También se aportan elementos para otras Políticas de Estado en otros campos de la energía, complementarias con la primera.

Afirmamos que es posible un desarrollo sustentable con equidad en el Paraguay. Este libro lo demuestra. Pero, para ello, debemos comenzar interiorizándonos de cuáles son nuestros derechos, cuáles son las Políticas de Estado en materia energética que más nos convienen y, a partir de allí, trazar una clara estrategia de firme lucha pacífica y democrática, para recuperar lo que es nuestro y nos fue injustamente despojado. Más pronto que tarde, la justicia y la equidad terminarán por imponerse.

**/**

CONCLUSIONES

La energía es una cuestión de creciente trascendencia en todo el mundo. Es lo más importante que tiene el Paraguay y sin embargo no se están implementando Políticas de Estado convenientes. No es casual, por ello, que el país esté sumido en el desempleo, el estancamiento económico (desde hace un cuarto de siglo) y la destrucción de la naturaleza.

Esta situación debe cambiar. Hay condiciones objetivas que permitirán que la situación cambie. Para ello, es imprescindible que adoptemos Políticas de Estado en materia energética que generen un desarrollo sustentable con equidad.

En tal sentido, recuperar la soberanía hidroeléctrica, con todo lo que ello implica, es la tarea más importante. Si Panamá y Bolivia consiguieron recuperar su soberanía en cuanto a su Canal y Gas Natural, respectivamente, ¿por qué el Paraguay no podría recuperar su soberanía hidroeléctrica de Itaipú y Yacyretá? Allí está la clave de nuestro desarrollo.

También es fundamental tener Políticas de Estado para el servicio eléctrico, los hidrocarburos y los biocombustibles, buscando apoyar a la producción, la equidad social y evitar el despilfarro energético.

¿Es muy ambicioso lo que se propone? Aparentemente, sí. Pero, si se tiene en cuenta que naciones de menor población y superficie, como Panamá, enfrentaron desafíos con naciones más poderosas, como los EE.UU. de América -o más recientemente Bolivia con relación a los hidrocarburos- y tuvieron éxito en sus reclamos, estamos seguros que el Paraguay, mediante una activa participación de todo el pueblo, puede recuperar también su soberanía hidroeléctrica y tener Políticas de Estado que ayuden al desarrollo sustentable de toda la Nación.

**********************************

3. LA MATRIZ ENERGÉTICA PARAGUAYA Y

LA AUSENCIA DE POLÍTICAS DE ESTADO

3.1 LA IMPORTANCIA DE LA BIOMASA NO RENOVABLE

El consumo energético del Paraguay depende hasta hoy en más de un 50% de la biomasa vegetal, la mayor parte de la cual es leña y carbón vegetal, producidos en forma no renovable.

La cocción de alimentos y el calor para procesos industriales son las necesidades energéticas que son cubiertas por la biomasa forestal -en forma muy ineficiente- por lo que el daño (la deforestación) que se produce es enorme. Una pequeña porción de biomasa vegetal es producida en forma renovable (bagazo de caña, carozo y cascarilla de coco, etc.), proveniente de procesos agroindustriales y normalmente empleada en la misma agroindustria.

El Paraguay debe buscar sustituir la producción no renovable de leña y carbón vegetal que causan un grave daño ambiental, por otra producción de tipo renovable, ya sea a partir de reforestación para producir leña, o bien ampliando la producción renovable de otro tipo de energías, como los residuos vegetales de agroindustrias que sean producidos en forma sustentable.

3.2 LOS HIDROCARBUROS

El Paraguay no produce ni consume gas natural (GN), por lo que, cuando se habla de "hidrocarburos" en la matriz energética nacional, nos estamos refiriendo exclusivamente al petróleo y sus derivados. En las Políticas de Estado se analizará la conveniencia de la producción, transporte y consumo de GN.

Aproximadamente un 30% del consumo energético nacional es satisfecho con derivados de petróleo, importados en un 100%.

En relación al consumo mundial de petróleo, el consumo de hidrocarburos del Paraguay es ínfimo, apenas unos 30.000 barriles/ día (0,03 millón de barriles por día). El consumo mundial de petróleo está actualmente en el orden de 85 millones de barriles por día. Consiguientemente, el consumo paraguayo de petróleo es el 0,35% del total mundial, o bien, el 0,35 por mil, situándonos en aproximadamente 1/3 del consumo per cápita mundial promedio (la población paraguaya es casi el uno por mil de la población mundial).

De cualquier forma, para el Paraguay el valor de la importación de petróleo es importante. A la actual cotización del petróleo (60 US$/ barril, FOB, o libre a bordo en puerto de embarque), la importación de 30.000 barriles por día (o bien, 1,75 millones de m~/año) implica 657 millones US$/año FOB (libre a bordo), aún sin tener en cuenta los sobrecostos por mayor cotización del crudo en el Río de la Plata; el mayor precio unitario de los derivados refinados (en lugar de crudo) y sin considerar el costo del flete, seguro y demás gastos. Considerando todos estos factores, al precio actual, el Paraguay debe pagar unos 800 millones US$/año por los derivados de petróleo que necesita (bastante más con una cotización del petróleo a 70 US$/barril), lo que representa más de150% de todas las exportaciones del Paraguay (1.500 millones US$/año, en promedio). Lo que el consumidor paga--exclusive impuestos- está en torno a 1.000 millones US$/año.

Ocurre, así, que los derivados de petróleo son la energía que más incide en la economía paraguaya (73%), seguido a bastante distancia por la energía eléctrica consumida (22%) y a mucho mayor distancia los biocombustibles (alcohol, biodiesel) y biomasa (5%).

3.2.1 LA DISTORSIÓN DEL GASOIL EN LA MATRIZ DE COMBUSTIBLES

Del total de derivados de petróleo que el Paraguay consume, casi un 70% es gasoil. También son importantes las naftas (15%) y el gas licuado de petróleo (casi 10%). Mucha menor importancia posee el fuel Oil, el kerosén y otros (5%).

El hecho que, de todo el petróleo que el Paraguay consume, el gasoil represente casi e170% del total, es una distorsión perniciosa por dos motivos. Primero, porque el gasoil posee una mayor cotización regional en relación a eventuales sustitutos, como las naftas. Y, segundo, porque es imposible, a partir de petróleo crudo, obtener un 70% de gasoil, con lo cual se condena al país a tener que importar siempre gran parte de los derivados de petróleo en forma refinada, pues no hay petróleo crudo en el mundo del cual se pueda obtener tanta cantidad de gasoil (a costos razonables). Esta distorsión dificultará instalar una moderna planta refinadora que procese crudo y que podría reducir costos, dejando valor agregado al país.

La causa del mayor consumo de gasoil-en relación a las naftas bien conocida. Desde hace varias décadas, se aplicó un fuerte impuesto selectivo al consumo (ISC) sobre las naftas, en tanto que el gasoil gozaba de un reducido ISC. Al mismo tiempo, no se puso ninguna limitación a la importación de vehículos de lujo a gasoil. El precio del gasoil llegó a ser la mitad del precio de las naftas. De esta forma se fue incrementando el consumo de gasoil para usos suntuarios y el país salió perdiendo doblemente. Primero, porque el gasoil es más caro que las naftas en el MERCOSUR, como ya se indicó, y, segundo, porque los vehículos a gasoil son normalmente más caros que los vehículos nafteros, en el caso de automóviles o camionetas. Además, los vehículos livianos a nafta normalmente poseen un mejor rendimiento energético (consumen menos combustible por kilómetro que sus equivalentes a gasoil). El uso de motores diesel es recomendable para potencias medias y grandes (camiones, tractores, ómnibus, barcos), y no para vehículos livianos (automóviles y similares).

3.2.2 EL MERCADO DE DISTRIBUCIÓN Y COMERCIALIZACIÓN, ALTAMENTE MONOPÓLICO

La importación de petróleo crudo o derivados es libre. La única empresa que importa cantidades limitadas de crudo es la estatal PETROPAR, que lo refina en su obsoleta planta de Villa Elisa y obtiene naftas bastante competitivas. El gasoil no es importado por otras distribuidoras, porque el precio no da margen para beneficio de las empresas privadas, salvo en la frontera, por donde fluye gran cantidad de gasoil gracias al mucho menor precio vigente en la Argentina (allí los derivados de petróleo están fuertemente subsidiados). PETROPAR es hasta ahora prácticamente el único importador de gasoil y lo vende a distribuidoras. También importa naftas y aparentemente tiene la voluntad de entrar a competir en el mercado del GLP con las importadoras locales.

PETROPAR no distribuye ni comercializa derivados de petróleo, aunque se anuncia que lo haría próximamente. El mercado de distribución hasta e12005 estaba altamente concentrado en unas pocas distribuidoras transnacionales (SHELL, TEXACO, ESSO). Ello cambió con la venta de la SHELL a PETROBRAS y de TEXACO a una distribuidora local. Está por verse cuál es el rol que asume PETROBRAS, luego de haber adquirido la mayor distribuidora del mercado nacional. Por la negativa experiencia que el Paraguay tiene con ELETROBRAS en Itaipú, no cabe esperar un resultado muy diferente. O, con otras palabras, no se ve que del oligopolio de las transnacionales se pase a un escenario más favorable para los consumidores con el rol dominante que ejercería PETROBRAS en la distribución de combustibles en el Paraguay.

Es insólito que, mientras la empresa estatal brasileña distribuya y comercialice derivados de petróleo en el Paraguay, nuestra empresa estatal no lo haga. La presión de las distribuidoras y comercializadoras, realizada en junio de 2006, con ocasión de la suba del gasoil de 4.000 a 4.250 Gs/litro, muestra la importancia que el Estado tenga canales alternativos de distribución.

A su vez, cada "emblema" o distribuidora maneja una red de estaciones de servicio o comercializadoras de derivados. En base al control del mercado, éstas han impuesto un elevado costo de intermediación (4,5% de distribución y 7,5% de comercialización), más aún con los actuales elevados precios del petróleo. Para el gasoil estos porcentajes quedaron en discusión con motivo de la última suba del precio del gasoil, reduciéndose ligeramente. De hecho, no tiene lógica que, a medida que suben los precios del petróleo, las distribuidoras y comercializadoras ven aumentar su margen de bonificación (ingresos brutos) en guaraníes por litro, lo que no ocurre para ningún tipo de producto, y menos en épocas de crisis.

Se debe buscar una solución a esta problemática y una de las alternativas que se debe analizar es que PETROPAR cuente con una red propia de distribución y comercialización (estaciones de servicio), como ahora se está analizando. ¿O es que la empresa estatal brasileña (PETROBRAS) puede tener estaciones de servicio en el Brasil y en el Paraguay, y nuestra empresa estatal no? La regulación por la vía de la intervención del Estado, a través de la empresa estatal especializada en el ramo, es una de las mejores opciones a fin de evitar el abuso de los oligopolios, como ha ocurrido en los últimos años (se amenazaba con "cruzar las mangueras" en las estaciones de servicio, hasta obtener las bonificaciones o márgenes brutos de beneficios que se deseaban).

3.2.3 UNA ALIANZA ESTRATÉGICA CON VENEZUELA

El mercado del petróleo tenderá a volverse cada vez más inestable e inseguro. Como se analizó, el aumento de los precios del crudo en este momento no obedece tanto a una cuestión coyuntural, superable, como ocurrió con las crisis del pasado (1973, 1979, 1991). En este momento existe una incapacidad de los países productores de abastecer a la creciente demanda mundial, que aumenta en forma cada vez más acelerada por el recalentamiento de la economía china (y de la India, en cierta medida}, lo que no parece vaya a cambiar a corto plazo (China lleva creciendo a altas tasas desde hace unas dos décadas). A más largo plazo, las limitadas reservas de hidrocarburos fue ya no podrán incrementarse, pues está descubierto casi todo lo que existe en el subsuelo mundial-presionarán hacia una creciente escasez de crudo y el alza de su cotización.

En tal contexto el Paraguay debe, en primer término, asegurarse un suministro de petróleo. Hasta inicios de12006, el país compraba petróleo de transnacionales regionales, principalmente las radicadas en la Argentina. Este último país, como se ha visto, carece de suficiente gasoil (e170% de las importaciones paraguayas de petróleo), por lo que lo deben comprar de ultramar. Vale decir, antes que comprar de los productores mundiales, adquirimos petróleo de intermediarias, con dos graves inconvenientes: el precio, que nunca podrá ser el mejor, y la seguridad de suministro, que será inexistente cuando exista una aguda escasez de suministro, como ocurrió en las décadas del '70 y ' 80, y el Paraguay sufrió prácticas monopólicas de desabastecimiento (para presionar por mayores precios) a manos de la tristemente célebre REPSA (Refinería Paraguaya SA, empresa del entorno del dictador Alfredo Stroessner).

De ahí que una alianza estratégica con un país exportador de petróleo de la región sea una de las mejores decisiones que se pueda tomar, a fin de asegurar el suministro de petróleo. El principal productor de América Latina es Venezuela, el país que cuenta con más reservas probadas y con mayor capacidad de exportación. La capacidad de exportación de México (el otro exportador de petróleo de América Latina) es mucho más limitada, por sus menores reservas y su mayor consumo. La envidiable situación de Venezuela ha creado condiciones para que la locomotora del mundo, China, firme hace un año un acuerdo de suministro de petróleo, a nivel estratégico, con el citado exportador latinoamericano de petróleo.

Las ventajas del Convenio de Caracas (Paraguay-Venezuela), finalmente aprobado por el Congreso Nacional en 2005 (se había suscrito ya un acuerdo en el 2000, que quedó en el olvido), son trascendentes. Se trata de un acuerdo de Estado a Estado, que garantiza que el precio del gasoil y otros derivados sea el oficial y que no existan sobrefacturaciones (al menos en el precio FOB). De hecho, el precio final acordado fue inferior a la menor cotización que presentó una transnacional, en una cotización extraordinariamente baja, con el fin de intentar sabotear este acuerdo. Venezuela ofrece, además, crédito a 90 días para el 75 % de lo exportado con una tasa de interés reducida (2% flat) y un auténtico crédito "blando" de desarrollo para el 25% restante: 2 años de gracia, 15 años de plazo de amortización, tasa de interés fija de apenas 2% / año y la posibilidad de pagar la deuda con productos nacionales, y no con dólares. La primera partida de gasoil venezolano llegó al Paraguay a fines de abril de 2006.

Sin embargo, la posibilidad de contar con 120 millones US$/año de crédito "blando" por el 25% de la importación de petróleo (o incluso más, si sigue subiendo la cotización del crudo), quedó postergada, debido a presiones políticas. Con este crédito se podrían construir en un año 24.000 viviendas de 5.000 US$ cada una (más de todo lo que hizo el CONAVI en su historia) y generar 60.000 puestos de trabajo estables/año, de 2.000 US$ cada uno, sin contar con los empleos indirectos, que serán otro tanto.

¿Por qué no se concreta este crédito "blando" de Venezuela? Indudablemente, porque hay oscuros interesas que se oponen a un entendimiento entre los pueblos. Independientemente de la posición ideológica que podamos tener, se trata de condiciones excepcionalmente buenas, razón por la cual deberíamos impulsar como Política de Estado, entre todos, la inmediata concreción del Acuerdo de Caracas en su aspecto más conveniente: el financiamiento conveniente (a 15 años, con 2 años de gracia y con una tasa de tan sólo 2%/año) y el pago de la cuenta petrolera con producción nacional.

3.2.4 MODELO PRIVADO DE EXPLORACIONES DE HIDROCARBUROS SIN ÉXITO

Pese a las condiciones extremadamente favorables para las empresas privadas que realizan prospección y exploración de hidrocarburos, hasta ahora no se ha descubierto ningún yacimiento de hidrocarburo que sea comercialmente explotable. Ninguna empresa explota comercialmente los eventuales hallazgos, de los que se comenta mucho, pero cuya viabilidad económica financiera aún no ha sido probada. De hecho, han sido encontrados indicios que revelan la existencia de GN y petróleo, pero no se pasó a la fase de explotación efectiva en ningún caso, a pesar de que las primeras investigaciones comenzaron hace más de 60 años. La expectativa creada en torno a la exploración del pozo Independencia III, fue una nueva decepción, pues hasta la profundidad a la cual se llegó (1.600 metros, enteramente insuficiente) no se encontró nada significativo.

Ocurre que la mayoría de las empresas transnacionales que vienen a invertir algo en el Paraguay en la búsqueda de hidrocarburos lo hacen más para evadir impuestos en sus países de origen antes que para buscar en serio algún yacimiento. Quizás incluso hayan detectado la presencia de algún pozo, pero no en la magnitud y al costo que esperan encontrar y, en consecuencia, lo dejan sin explotar, para un momento futuro. Así han pasado más de 60 años, por lo que se debe concluir que este modelo de favorecer a empresas transnacionales no ha dado ningún tipo de resultado positivo. ¿O es que habría que esperar otros 60 años para darnos cuenta de este fracaso?

Estos hechos deben motivar a que el Paraguay busque un acuerdo entre PETROPAR y Petróleos de Venezuela SA (PDVSA), y otras empresas latinoamericanas (la recientemente creada PETRO AMÉRICA) en la prospección y exploración de hidrocarburos. Es probable que con la cooperación de las empresas latinoamericanas de petróleo se tenga más éxito en la búsqueda del oro negro, pues el interés ya no será evadir impuestos, sino el de efectivamente encontrar gas o petróleo, no importa en qué cantidades. En tal sentido, la propuesta presentada por la Federación de Trabajadores de la Energía con ocasión de la visita del Presidente Chávez de Venezuela en abril de 2006, de buscar una alianza entre PETROPAR y PDVSA para la búsqueda de petróleo, es el camino correcto. Veremos cómo avanza esta iniciativa que recibió un respaldo inicial de los gobiernos.

Si el Estado participa desde un inicio (a través de PETROPAR) y se encuentra petróleo o gas, la mayor parte de los beneficios pueden quedar en el país, como ahora marcó la pauta Bolivia (18oIo para la empresa transnacional, 82% para el Estado boliviano). A este acuerdo habría que integrar a la empresa estatal boliviana de petróleo (fortalecida con la nacionalización de los yacimientos); por la experiencia e información que pueda tener en la frontera cercana al Paraguay y, al mismo tiempo, para una eventual alianza estratégica en cuanto al GN.

3.2.5 LA REFINACIÓN DE PETRÓLEO CRUDO

Igualmente, los gobiernos de Paraguay y Venezuela acordaron en el encuentro de abril de 2006 estudiar la construcción de una moderna planta refinadora, a fin de importar petróleo crudo venezolano y. que quede valor agregado en el Paraguay. También esta es una propuesta interesante que debe tener continuidad.

3.2.6 GASODUCTO Y ALIANZA ESTRATÉGICA CON BOLIVIA

El Paraguay es el único país con excedentes hidroeléctricos en el Cono Sur de América y Bolivia el único país con genuinos excedentes de GN en la misma región. A ambos, los países más desarrollados de la región nos compran nuestra energía (electricidad, GN) muy por debajo del precio de mercado. Bolivia y Paraguay somos igualmente expoliados por los sectores hegemónicos de Brasil y Argentina.

Es llamativo, por ello, que hasta ahora el Paraguay no ha sabido hacer causa común con Bolivia en relación a los excedentes energéticos que ambos poseemos. Una alianza estratégica con Bolivia permitiría que exportemos electricidad con valor agregado en forma binacional (a partir de GN boliviano) y a precio de mercado. El Paraguay, al mismo tiempo, podría disponer de GN boliviano, para todo tipo de emprendimientos productivos y el uso doméstico.

El hecho que aún no exista un gasoducto entre Bolivia y Paraguay demuestra que, a diferencia de los países de la Organización de Países Exportadores de Petróleo (OPEP), entre los países con excedentes energéticos en el Cono Sur de América, no hemos sabido ponernos de acuerdo para defender nuestros derechos (la soberanía y el precio de mercado justo para nuestra energía) y emprender actividades conjuntas. Un primer trazado entre Tarija y el Chaco paraguayo, según se acordó estudiar en la cumbre de abril de 2006, es en tal sentido un primer paso muy positivo, si bien se puede discutir cuál es el mejor de los trazados, como comentamos más adelante.

Desde el punto de vista técnico hay que acotar que tanto la energía eléctrica como el GN se comercializan hasta distancias medias (algunos miles de km), es decir, en el Cono Sur de América o MERCOSUR, por lo que una alianza entre Bolivia y Paraguay es fundamental para que, entre ambos, consigamos un mejor precio por nuestras energías.

De hecho, el precio de mercado de la electricidad normalmente se define como el menor precio de la central térmica que puede satisfacer la necesidad de un mercado eléctrico (Argentina, Brasil, Chile) y, con mucha frecuencia, cuya central térmica es a GN, o bien a fuel Oil (cuya cotización es similar a la del GN). En la región, a Bolivia se le pagaba un 25% de lo que vale su GN (hasta el momento de la nacionalización de las empresas de hidrocarburos, el 1° de mayo de 2006, a poco más de 3 US$ por millón de BTU, cuando que el precio internacional está entre 10 y 14 dólares por millón de BTU) y tal circunstancia es una de las razones de por qué se nos paga tan poco por nuestra energía hidroeléctrica (8% del precio de mercado, o menos). Estratégicamente, el Paraguay debería ser el primer interesado en que Brasil y Argentina le paguen a Bolivia un precio justo por su GN, igual al precio de mercado. Así será más fácil que también nos paguen a nosotros un precio justo, de mercado, por nuestra hidroelectricidad. Por ello debemos festejar como éxito propio la nacionalización de los yacimientos de hidrocarburos por parte de Bolivia, así como el aumento de su precio unitario de exportación a Argentina y Brasil.

Una alianza estratégica entre Bolivia y Paraguay -para exportar en conjunto GN en forma de electricidad al Brasil, el principal mercado de la región- tiene, además, fundamentos técnico económicos muy sólidos. Entre Itaipú (Paraguay) y San Paulo está tendida la más potente red en corriente continua, que permite interconectar los sistemas de 50 ciclos/segundo (como los de Paraguay y Argentina) y el de Brasil (con frecuencia de 60 ciclos/segundo), y cuya capacidad va quedando ociosa, en la medida en que crece el consumo en el Paraguay. Igualmente, desde Itaipú hasta Asunción existen redes eléctricas que traen energía en dicho sentido y que, si se colocaran centrales eléctricas a GN cerca de Asunción, no haría falta invertir en nuevas redes eléctricas hasta 2.000 MW (una potencia considerable), pues el flujo eléctrico simplemente cambiaría de sentido (sería entre Asunción e Itaipú). Tampoco baria falta invertir en redes eléctricas entre Itaipú y San Paulo, pues simplemente se aprovecharía la capacidad ociosa. Apenas se debe invertir en un gasoducto de escasa longitud entre Tarija (Bolivia, en la frontera con Paraguay) y Asunción. Esta peculiar disposición de (1) la mayor central hidroeléctrica de la región (Itaipú), (2) la red de interconexión en corriente continua (Itaipú- San Paulo), (3) la red eléctrica entre Asunción e Itaipú y (4) las mayores reservas de GN de la región en Tarija (Bolivia), crean las mejores condiciones técnico económicas para exportar GN, con valor agregado en forma de electricidad, en condiciones que beneficien tanto al Paraguay como a Bolivia. El gasoducto que llegue al Gran Asunción podría continuar hasta Ciudad del Este-Foz de Yguazú, donde existe un mercado considerable y desde donde se puede volver a exportar electricidad al Brasil. Desde Foz sería fácil dirigirse al Sur del Brasil (también deficitario en GN) y al Uruguay, país que ha tenido una pésima experiencia con la Argentina que, ante la falta de GN, le ha retaceado el suministro. La unidad entre los tres países menores de la región (Uruguay, Paraguay y Bolivia), en un ente como URUPABOL, a lo que se sumó entusiasta Venezuela, podría ser una alternativa para equilibrar en algo al MERCOSUR, demasiado inclinado hacia los intereses hegemónicos de Brasil y Argentina.

¿Por qué no se avanzó todavía en un proyecto tan conveniente como el citado? Indudablemente, porque al Brasil y a la Argentina no les interesa ni conviene que los países con genuinos excedentes energéticos de la región, Bolivia y Paraguay, unan sus esfuerzos en obtener mejores precios por su energía.

Ha sido por ello llamativo que el Proyecto de gasoducto que se definió como el principal a estudiar en la "cumbre" presidencial de abril de 2006, entre Bolivia, Paraguay, Uruguay y Venezuela, haya sido el trazado entre Tarija (Bolivia) y Puerto Casado (Paraguay). Este trazado no es el más conveniente para el Paraguay ni para el Uruguay, ofreciendo posibilidades muy limitadas a Bolivia y beneficiando claramente al estado de Matto Grosso do Sul (Brasil). No quiere decir que no se pueda construir este gasoducto, ni que ello no forme parte de una estrategia para que Bolivia y Paraguay le vendan al Brasil a precio de mercado su GN y electricidad. También es interesante instalar en Puerto Casado una planta de procesamiento de GN que fabrique gasoil sintético. Reconocemos estas ventajas pero, lo que queremos indicar es que, a más de un gasoducto hasta Puerto Casado (que no lo cuestionamos), se debe pensar prioritariamente en un trazado de mucha mayor conveniencia y envergadura, como es a Asunción, Ciudad del Este, Foz de Yguazú, Porto Alegre y Montevideo. Este último trazado también beneficia a estados brasileños (Paraná, Río Grande do Sul), pero los principales beneficiados son Bolivia, Paraguay y Uruguay, pues la posibilidad de agregar valor es mucho más significativa para los tres países menores de la región. En torno al GN de Bolivia y la energía hidroeléctrica paraguaya, deberíamos analizar seriamente la posibilidad de articularnos en un ente subregional de integración como URUPABOL, que nos permita tener más fuerza en el MERCOSUR.

3.3 EL INMENSO POTENCIAL HIDROELÉCTRICO NACIONAL

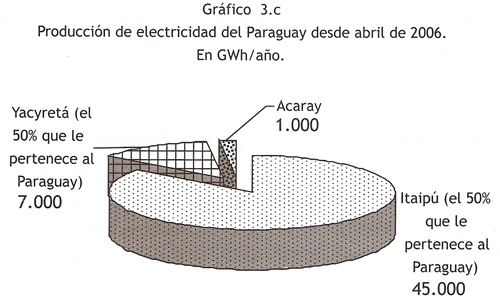

Como se señaló anteriormente, el Paraguay es el único país con genuinos excedentes hidroeléctricos en la región. La producción nacional de electricidad está en torno a 52.000 GWh/año (la mayor parte de Itaipú) y nuestra demanda eléctrica está en torno a 7.000 GWh/año, es decir, casi la séptima parte (13,5%) de la producción hidroeléctrica nacional total. Tal demanda eléctrica nacional (de 7.000 GWh/año) representa aproximadamente el 10% de la demanda energética de todo el país (la biomasa es e159% y el petróleo e130%). Acotemos que 1 GWh = 1.000 MWh = 1.000.000 kWh.

La generación promedio de Itaipú está en torno a 90.000 GWh/ año (45.000 GWh/año le corresponden al Paraguay) y Yacyretá generaba a la cota 76 metros sobre el nivel del mar (msnm) 12.000 GWh/año (6.000 GWh/año le corresponde al Paraguay). Acaray genera algo menos de 1.000 GWh/año y es enteramente nacional. Así, el total de energía eléctrica disponible del Paraguay es igual a (45.000 6.000 1.000 =) 52.000 GWh/año. Desde fines de abril de 2006, cuando se elevó la altura del embalse a 78 msnm, Yacyretá pasó a generar cerca de 14.000 GWh/año, correspondiéndole un 50% al Paraguay (7.000 GWh/año), con lo que el total de energía disponible pasa a 53.000 GWh/año, desde este año.

En cuanto a potencia instalada, Itaipú dispone de 12.600 MW y está en proceso determinación la instalación de dos unidades más, por un total de 1.400 MW más (Itaipú llegará, así, a una potencia instalada de 14.000 MW, de lo cual 7.000 MW le corresponden al Paraguay). Yacyretá tiene una potencia instalada nominal de 3.000 MW pero, al operar a cota reducida, su capacidad real de generación llegaba a 1.800 MW (900 MW le corresponden al Paraguay) a cota 76 msnm y actualmente es de 2.100 MW a la cota 78 msnm, de lo cual 1.050 MW corresponden al Paraguay. Acaray dispone de poco más de 200 MW efectivos y se estudia su ampliación. En total, el Paraguay posee una potencia eléctrica instalada de (7.000 1.050 200 =) 8.250 MW (contando ya las dos nuevas unidades de Itaipú y con la potencia de Yacyretá a cota 78 msnm). La demanda máxima del sistema interconectado nacional de la ANDE está en torno a 1.400 MW (16°Io de la potencia instalada nacional).

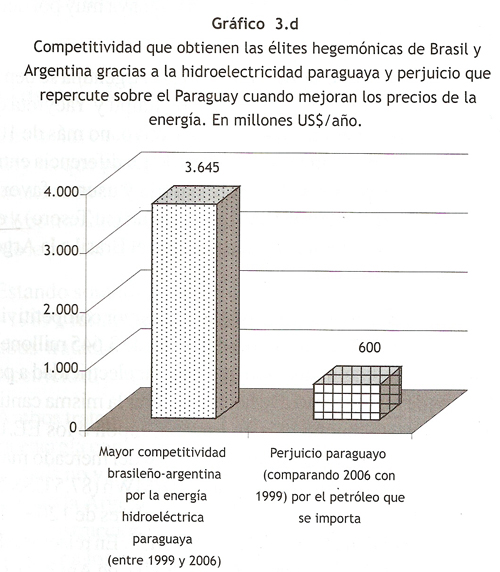

El valor de mercado de esta energía hidroeléctrica (53.000 GWh/año; 8.250 MW instalados) es superior a 4.000 millones US$/año, aproximadamente 2/3 del Producto Interno Bruto (PIB) del Paraguay. El valor de mercado de la energía paraguaya que se exporta al Brasil y a la Argentina -valor que el Paraguay no recibe- es de 3.645 millones US$/año (el 60°Io del PIB del país), para una cotización del crudo de 60 US$/barril y una exportación de 45.000 GWh/año.

Pese a la enorme importancia de la hidroelectricidad en el Paraguay, se carece hasta ahora de Políticas de Estado al respecto.

3.3.1 EL DESPOJO DE LA SOBERANÍA HIDROELÉCTRICA NACIONAL

Una de las características de la generación hidroeléctrica en el Paraguay es que proviene en su mayor parte de emprendimientos binacionales con el Brasil (Itaipú) y con la Argentina (Yacyretá). Los respectivos tratados fueron firmados -no por casualidad- en 1973, el año de la primera crisis energética a nivel mundial.

Estando sometidos a la cruel dictadura de Alfredo Stroessner (1954-1989), fuimos despojados de nuestra soberanía hidroeléctrica en ambos tratados, no pudiendo disponer libremente de nuestra hidroelectricidad para exportarla libremente a precios justos.

Ambos tratados nos obligan a "ceder el derecho de compra" de nuestra energía con exclusividad al Brasil y a la Argentina, si es que nuestro país no va a utilizar tal energía. Al mismo tiempo, tanto el Brasil como la Argentina se han ingeniado para (i) sobre facturar los costos de construcción beneficiando mayoritariamente a sus empresas, (ii) endeudar a los respectivos entes binacionales, (iii) aplicar tasas usurarias y (iv) utilizar ellos mismos en forma mayoritaria una energía más barata que el costo, en mucha mayor proporción que el Paraguay. Ambos entes son nominalmente binacionales, pero son manejados exclusivamente por Brasil y Argentina.

¿Cuál es el precio de mercado de nuestra energía de Itaipú o Yacyretá? Obviamente, es el menor costo al cual puede ser reemplazada. Tanto Brasil como Argentina, según hemos visto en este estudio, pueden reemplazar nuestra energía hidroeléctrica apenas con electricidad generada en centrales térmicas a GN, cuyo costo de generación (sin subsidios) es de 81 US$/MWh a la fecha, o más. Por ello (también) es que quieren pagarle muy poco a Bolivia por su GN, a fin de no evidenciar cuánto vale nuestra energía hidroeléctrica. Le han pagado poco a Bolivia y nos pagan poco a nosotros, una situación que está cambiando parcialmente al menos, a partir de la nacionalización de los hidrocarburos en Bolivia. En el caso de la hidroelectricidad, es un muy buen negocio para las élites dominantes tanto del Brasil como de la Argentina disponer de una energía paraguaya muy por debajo de los costos de mercado.

Las mayores empresas del Brasil y de la Argentina se benefician con la energía hidroeléctrica paraguaya de Itaipú y Yacyretá que les cuesta, a través del sistema eléctrico respectivo, no más de 10 US$/ MWh, o nominalmente unos 30 US$/MWh La diferencia entre 30 y 10 US$/MWh son pagos de la deuda espuria y usura a favor de los estados brasileño (ELETROBRAS) y argentino (su Tesoro) y que, en definitiva, es dinero "que queda en casa" (en el Brasil o la Argentina, respectivamente).

Estos países se benefician, así, de una mayor competitividad en el mercado internacional, en valores del orden de 3.645 millones US$/ año, como ya se indicó, si tuvieran que generar electricidad a partir de otras fuentes de mayor costo. De hecho, generar la misma cantidad de electricidad cuesta mucho más en Europa, Japón o los EE.UU. de América. En España, por ejemplo, los precios del mercado mayorista eléctrico no bajan en este momento a los 70 •/MWh (87,5 US$/MWh), en las horas de menor demanda, y llegan a valores de 120 •/MWh en las horas de mayor demanda (150 US$/MWh). En relación a España (o cualquier otro país de Europa, Japón, EE.UU. de América, China o India), el Brasil y la Argentina se benefician en mucho más de 3.645 millones US$/año, gracias a la mucho más barata hidroelectricidad paraguaya.

En cambio, el aumento de los precios de la energía perjudica al Paraguay. Una paradoja difícil de entender, pues somos uno de los principales exportadores de energía (electricidad) y, cuando los precios suben, nos debería ir mejor.

Con mejores precios de la energía nos va peor. ¿Por qué nos va peor? Simplemente porque los beneficios que recibimos de la Argentina y del Brasil son los mismos (pues no tienen relación con los precios de mercado de la energía), en tanto que hoy pagamos mucho más (unos 800 millones US$/año) que lo que pagábamos hace unos años por el petróleo que importábamos (entre 150 y 200 millones US$/ año). Es decir, hoy pagamos al menos 600 millones US$/año más por importar la misma energía (petróleo) que hace unos años (fines de la década del 90).

Esta situación sólo se explica por la pérdida de nuestra soberanía hidroeléctrica, que nos obliga a entregar al costo y sin poder vender a terceros la totalidad de nuestra energía de Itaipú al Brasil y la totalidad de nuestra energía de Yacyretá a la Argentina. Las élites de estos países se benefician, así, con 3.645 millones US$/año de más competitividad y menor costo en relación a los demás países con los que compiten (a la cotización del petróleo a 60 US$/barril). Por el contrario, nos condenan a empobrecernos en 600 millones US$/año cuando los precios de la energía mejoran y que, por simple lógica, debería irnos mejor.

Para peor, el Paraguay exporta mucha más energía, en forma de hidroelectricidad al Brasil y la Argentina, que el petróleo que importa.

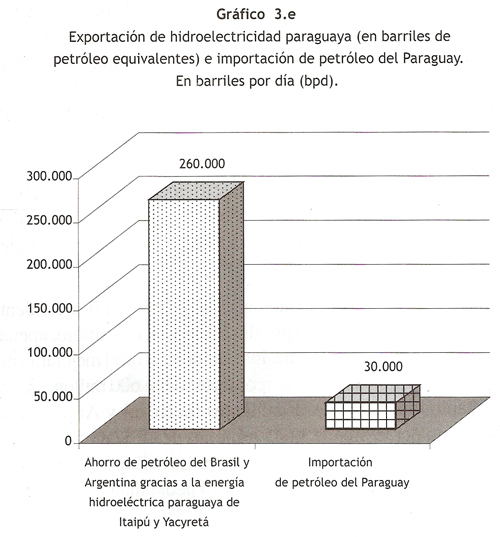

En efecto, el Paraguay importa 30.000 bpd de petróleo, como se vio. De acuerdo al MME del Brasil, se requieren normalmente de 0,29 toneladas equivalentes de petróleo para producir 1 MWh El Paraguay exporta 45 millones de MWh/año (45.000 GWh/año) de hidroelectricidad, como se vio. Es decir, para sustituir la energía paraguaya, Brasil y Argentina requerirán de (45 x 0,29 =) 13,05 millones tn petróleo/año. Como 1 tn de petróleo tiene en promedio 7,3 barriles, para sustituir a la hidroelectricidad paraguaya Brasil y Argentina requerirían de (13,05 x 7,3 =) 95,3 millones de barriles/ año, o bien (95,3: 365 días =) 0,26 millón de barriles por día, o bien 260.000 barriles por día.

Con otros términos, el Paraguay está exportando el equivalente a 260.000 barriles de petróleo por día e importa, en cambio, apenas 30.000 barriles de petróleo por día. Insólitamente, con el mejoramiento de los precios de la energía nos empobrecemos en 600 millones US$/ año, en tanto que las élites dominantes de Brasil y Argentina se enriquecen en por lo menos 3.645 millones de US$/año, pese a que exportamos 9 veces la energía que importamos. Exportando mucha más energía de la que importamos nos va peor cuando mejoran los precios de la energía. ¡Qué extraño!!

Si hacemos una conversión directa de los barriles de petróleo ahorrados a Brasil y Argentina, en realidad el ahorro (o mejora de competitividad) de estos países es mucho mayor al calculado anteriormente: 95,3 millones de barriles/año x 60 US$/barril = 5.718 millones US$/año.

Nótese, entonces, que el Paraguay exporta una hidroelectricidad que le ahorra al Brasil y a la Argentina la importación de 260.000 de barriles por día y, en cambio, importa apenas 30.000 barriles de petróleo por día. Insólitamente, exportando 9 veces la energía que importamos, el Paraguay se empobrece en 600 millones US$/ año cuando los precios de la energía mejoran. La explicación de este sin sentido hay que buscarla en el despojo de nuestra soberanía hidroeléctrica a través de los tratados de Itaipú y Yacyretá, y a la inacción de los sucesivos gobiernos paraguayos, cómplices de la entrega de los intereses nacionales.

Ésta es la cuestión de soberanía más importante a resolver que tiene el Paraguay: poder recibir un precio justo por nuestra hidroelectricidad, que tenga relación con los precios de mercado de la energía.

3.3.2 AVASALLAMIENTO DE DERECHOS SOCIALES Y AMBIENTALES

En sus obras civiles y electromecánicas, Yacyretá fue terminada en 1998. Sin embargo, la Argentina incumplió su compromiso de aportar fondos (o avales) para financiar las denominadas "obras complementarias", es decir, la reposición de la infraestructura y las afectaciones económicas, sociales y ambientales del embalse, que se dan en un 80% en territorio paraguayo. Debido a ello, Yacyretá operó a cota (altura) reducida (76 msnm) desde setiembre de 1994 hasta abril de 2006, produciendo 12.000 GWh/año y no 20.000 GWh/año, que generará cuando la cota o altura del embalse se eleve a 83 msnm. Desde abril de 2006, comenzó a operar a la cota 78 msnm, previéndose una producción en promedio de 14.000 GWh/año. En el Paraguay se generaron fuertes críticas de por qué se aceptó que la Argentina eleve el nivel del embalse de Yacyretá sin antes llegarse a un acuerdo global, como el mismo gobierno paraguayo lo había propuesto.

El plan de "obras complementarias" propuesto por la Argentina es muy limitado y no incluye a todas las afectaciones de infraestructura (como el ferrocarril), sociales (particularmente no se ha creado sostenibilidad en fuentes de empleos como la pesca o la industria cerámica) ni ambientales (no se prevén ecosistemas sustentables que reemplacen a los inundados por el embalse). El llenado del embalse de Yacyretá a la cota de 78 msnm, sin resolverse problemas trascendentes relativos a la soberanía hidroeléctrica, la deuda espuria y las tasas usurarias que aplica el Tesoro argentino, demuestra la debilidad de la postura del gobierno paraguayo en la defensa de los intereses nacionales.

3.3.3 AÑA CUÁ

La Argentina -debido a la escasez de energía y al fuerte crecimiento de su demanda- a más de acelerar el llenado del embalse de Yacyretá intentó iniciar el proceso de construcción de una central hidroeléctrica de unos 300 MW y 2.000 GWh/año en el brazo Aña Cuá de Yacyretá, favoreciendo abusivamente a la empresa mendocina Pescarmona con una patente de invención poco transparente (la idea había sido estudiada en primer término por la consultora contratada por la misma Entidad Binacional Yacyretá), registrada en la Argentina según normas argentinas que regulan la "iniciativa privada", lo cual no tiene ningún tipo de validez jurídica para un ente binacional (las leyes argentinas no rigen para Yacyretá).

Amparándose en una ley argentina, Pescarmona exigió a la Entidad Binacional Yacyretá (EBY), con el apoyo del Gobierno argentino, que la obra de la central hidroeléctrica del Aña Cuá se licite bajo la figura de la "iniciativa privada", con ventajas considerables para sí misma en la licitación.

El gobierno paraguayo acompañó la construcción de la central hidroeléctrica en el Aña Cuá, pese a estas irregularidades, pues había empresas "amigas" paraguayas que tendrían hasta el 25% de participación en las obras. A fines de abril la licitación quedó suspendida. No existe ninguna seguridad que la Argentina no impondrá su mayoría en la EBY, en su momento, para llevar adelante esta obra que es crucial para su suministro eléctrico, o que el mismo Gobierno paraguayo cambie prontamente de opinión ante cualquier supuesta ventaja que le ofrezca la Argentina.

3.3.4 CORPUS

Completada Yacyretá, la Argentina pretende iniciar Corpus (20.000 GWh/año, 4.000 MW) bajo la inconveniente figura de la concesión, "tercerización" o ejecución de la obra a cargo de una empresa privada, con lo cual el Paraguay perdería enteramente su soberanía hidroeléctrica en dicho futuro emprendimiento. El costo de la inversión estaría en torno a 4.000 millones US$, con lo cual la energía sería extraordinariamente competitiva. Existe abundante financiamiento "blando" en todo el mundo, razón por la cual el Paraguay no tiene por qué ceder su soberanía en este caso.

En nuestra opinión, para que el Paraguay dé su acuerdo a este emprendimiento se debe (a) asegurar la soberanía hidroeléctrica sobre el 50% que nos corresponde (propiedad del Estado; libre y soberana disposición de la energía para el uso en el país o la exportación a precios de mercado en el MERCOSUR; deuda contratada bajo condiciones favorables, como hoy permite el mercado financiero internacional, con plazos y tasas de interés razonables; y manejo binacional de Corpus desde un inicio) y (b) el más pleno respeto a los derechos económicos, sociales y ambientales de la población y, con especial atención al territorio afectado por el embalse. Si se va a alterar profundamente el último tramo de lo que era el Alto Paraná (el ecosistema del río Paraná corriendo raudamente entre altas barrancas, encajonado), los beneficios para el Paraguay deben ser sustantivos y los cuidados ambientales deben ser mayúsculos.

A nivel financiero, el Japón, por ejemplo, le ha prestado a la ANDE unos 200 millones de dólares a una tasa de apenas 0,75%/año para construir la central hidroeléctrica en la presa del Yguazú, aledaña al Acaray. No se justifica que el Paraguay ceda soberanía y preste su acuerdo a una usura del Tesoro argentino (o de ELETROBRAS), si es que puede conseguir por sí mismo financiamiento mucho más competitivo.

3.3.5 APROVECHAMIENTOS HIDROELÉCTRICOS NACIONALES

El Paraguay posee una central hidroeléctrica propia (Acaray) con una limitada capacidad de generación (1.000 GWh/año). Se estudia su "re potenciación". Tal central cuenta también con una presa de acumulación de agua en el río Yguazú, cuya "maquinización" (instalación de unidades generadoras) también se programa. Estos proyectos permitirían aumentar, con una baja inversión, la potencia de generación hidroeléctrica estrictamente nacional, de 200 MW al doble o más, lo que es conveniente para evitar una mayor contratación de potencia (de punta) de Itaipú.

La energía de más que se podrá generar será mucho más limitada (a diferencia de la potencia instalada, que podrá ser significativamente mayor), pues ello depende del caudal de los ríos Acaray e Yguazú (cuyo caudal ya se aprovecha en las unidades generadoras instaladas en la central de Acaray), y no de la cantidad de unidades generadoras que se instale, ni de su potencia. La mayor generación crecerá limitadamente gracias a la pequeña proporción de más agua que ahora no se puede aprovechar en momentos favorables (cuando hay mayor caudal y se tira por el vertedero por ser agua en exceso) gracias a la mayor potencia instalada que estará en condiciones de aprovechar un mayor caudal. Así, se estima que, con la re potenciación de Acaray y la "maquinización" de Yguazú, la ANDE podría pasar de generar 1.000 GWh/año, ahora, a unos 1.200 GWh/año, un 20% más, si bien su potencia instalada podría más que duplicarse (de 200 a más de 400 MW).

Existen muchos otros potenciales aprovechamientos hidroeléctricos nacionales, como los de los ríos Monday, Ñacunday, Aquidabán, Jejuí y otros, aunque todos ellos no podrían adicionar al sistema eléctrico nacional mucho más, sino otros 1.000 GWh/año (el 15% de la demanda eléctrica nacional), tal como Acaray hoy nos entrega. Quizás un poco más. No hay planes al respecto y su aprovechamiento es relativamente complejo, debiendo cuidarse muy bien la cuestión ambiental.

3.4 EL SISTEMA ELÉCTRICO NACIONAL

La Administración Nacional de Electricidad (ANDE) es una de las empresas más eficientes del país (aún con sus lógicas falencias) y está entre las mejores de la región. El hecho que en todo el país exista una única empresa eléctrica, integrada verticalmente (la misma empresa genera, transmite, distribuye y comercializa la energía), es una gran ventaja comparativa que el Paraguay debe buscar mantener.

En los últimos años, la tarifa eléctrica de la ANDE fue muy inferior a la de los sistemas privatizados de la región (Brasil, Argentina). La tarifa eléctrica en estos países bajó tan sólo a partir de la intervención de sus gobiernos (la pesificación impuesta por Duhalde, primero, y luego mantenida por Kirchner en la Argentina). De hecho, la privatización y desregulación de los sistemas eléctricos han producido altas tarifas, al mismo tiempo que se registró una pésima calidad del servicio, diferenciación social creciente, concentración de la riqueza y, en el caso de países del Tercer Mundo, extranjerización de la economía, pérdida de una de las escasas venta] as comparativas (energía barata) y fuga de divisas. Por todas estas razones y porque el Paraguay tiene su principal riqueza natural en recursos hidroeléctricos, debe ser una Política de Estado mantener a la ANDE como única empresa pública sin fines de lucro, que genere, transmita, distribuya y comercialice energía eléctrica barata y confiable a todo el país. Un servicio eléctrico de calidad y bajo costo debe ser un incentivo para la producción que deje valor agregado en el país, por una parte; para reducir las diferencias sociales y para evitar el derroche energético, por la otra.

El Paraguay es uno de los países en el que existe mayor diferencia entre los que más ganan y los que nada tienen. El servicio de energía eléctrica, a pesar de ser público, contribuye a incrementar esta diferenciación social, lo que es aberrante. Los sectores de mayor renta pagan una tarifa más baja que los sectores medios o de baja renta. Este absurdo intenta ser explicado por la ANDE porque les suministra -alas poco más de 1.000 mayores mansiones del país- en media tensión (23.000 V), a través de puestos de distribución (de 63 kVA, o más). Se trata de una excusa poco sostenible, si se tiene en cuenta que lo perjudicial a escala mundial es el derroche energético y la inequidad. En un mundo donde nos estamos quedando sin energías baratas, se debe cobrar cada vez más -y no cada vez menos- a los potentados que derrochan la energía barata, la cual es de toda la humanidad y no tan sólo de ellos. El derroche debe ser penalizado con tarifas (o impuestos) crecientes. También desde el punto de vista social es un absurdo que los que más tienen menos paguen. Para peor, el privilegio que la ANDE otorga a los mayores usuarios eléctricos no se observa en otros países. La ANDE es una de las pocas empresas de la región que ofrece tarifas residenciales para usuarios de alto consumo (3.200 kWh/mes y más) más bajas que el promedio, en tanto que en la región, los sectores de alto consumo y renta normalmente pagan más por la electricidad que consumen.

En 2004, gracias a la movilización social, se ha promulgado la Ley que establece la Tarifa Social hasta 150 kWh/mes para familias de escasos recursos económicos. Su financiamiento son los impuestos que recauda la ANDE. Esta modalidad no es la más adecuada. En caso en que estemos de acuerdo con el análisis global, de que toda la humanidad se enfrenta a un panorama de creciente escasez de recursos energéticos baratos, una Política de Estado adecuada es ayudar al uso más eficiente de la energía y ello se logra con tarifas residenciales (para familias) nulas o casi gratis para consumos muy bajos (apoyando y estimulando a los que ahorran energía y poco consumen, muchos de ellos obligadamente, porque son pobres) y tarifas más caras para los que mucho tienen y mucho derrochan.

El derecho a la energía hace a la vigencia del derecho humano a una vida digna (sin energía no hay educación, salud, ambiente saludable ni alimentación sana). Las tarifas deben ser crecientes para consumos mayores, de tal forma a disuadir el derroche energético. Se conseguirá así también una distribución más justa de la riqueza, pues quien poco consume, porque poco tiene, pagará poco o nada, restándole más para otras necesidades básicas (alimentación, educación, salud, vivienda), en tanto que quien más consume, porque mucho tiene, pagará más, contribuyendo más con el mantenimiento del servicio público de electricidad. Y, si no le gusta pagar más por un alto consumo, podrá reducir su consumo y acceder a tarifas más reducidas, contribuyendo así a que no falten energías baratas para la humanidad y nuestro país, evitando el derroche. Esta política, que ya es aplicada en el caso de otros países y empresas eléctricas, debería ser adoptada como Política de Estado para el Paraguay.

3.5 LOS BIOCOMBUSTIBLES

El Paraguay es uno de los países con mejores condiciones para iniciar un Plan Nacional de Producción de Biocombustibles, tanto en cuanto a (i) el biodiesel, como al (ii) el etanol y (iii) la biomasa producida renovablemente.

3.5.1 EL BIODIESEL

Al momento de escribir este análisis (mediados de 2006), existen varios proyectos de inversión para producir biodiesel que se concretarían en los próximos meses y años. Hasta la fecha, cabe contabilizar apenas alguna que otra producción experimental.

El Paraguay tiene condiciones ideales para producir un biodiesel de calidad en forma competitiva, por los siguientes motivos: primero, importa el 100% del petróleo que consume; segundo, es un país mediterráneo, por lo que el petróleo le cuesta más que a otros países; y, tercero, porque posee el mejor tipo de materias primas para el biodiesel.

A este último respecto, son dos las materias primas que cabe destacar: el coco y la grasa animal.

El coco (Acrocomia totai, Mart.) o mbokaja, es la segunda especie (luego de la Palma Malaya, o Africana) de mejor rendimiento de biodiesel por hectárea (2,4 tn/ha-año), sin los inconvenientes de la primera (cuyo aceite es muy denso y poco conveniente para países fríos). Vale decir, el biodiesel que se puede producir a partir de los aceites de pulpa y almendra de coco no sólo se podrá utilizar en el Paraguay sino exportar al muy exigente mercado europeo (donde el consumo de biodiesel es creciente). El inconveniente más serio para la producción masiva de biodiesel a partir del coco es que la planta (el cocotero) requiere unos 5 años para comenzar a producir. Éste no sería inconveniente si lo comparamos con la reforestación con pino 0 eucalipto (especies que tardan 7 años para la primera producción y apenas es para leña o materia prima para pulpa de papel), pues el coco comienza a producir antes que tales especies forestales y, además, su producción es de todos los años durante 70 a 90 años (con el eucalipto se pueden tener dos o máximo tres cortes cada 7 años). Una reforestación con 600 cocoteros/ ha y una producción de 40 kg de coco/planta permite generar 24 tn de coco/ha-año, o bien hasta 2,4 tn de biodiesel/ha-año. Para nuestro consumo nacional de cerca de 1,0 millón de tn de gasoil/año, se requerirán poco más de 400.000 ha a fin de llegar a un pleno autoabastecimiento en materia de biodiesel (que reemplaza, con conveniencia para los motores diesel, sin necesidad de modificarlos, al gasoil derivado del petróleo). Es decir, con el l % (uno por ciento) de la superficie del país destinada a la reforestación con cocoteros, podríamos autoabastecernos en materia de biodiesel, sustituyendo en un 100% al gasoil importado. Con un 2% de la superficie del país reforestada con cocoteros, podríamos exportar por valor (actual) de más 500 millones US$/año. El autoabastecimiento (con el 1 % de la superficie del país) permitiría generar 200.000 genuinos puestos directos de trabajo y otro tanto de puestos indirectos, con lo que se terminaría con el desempleo en el país.

Otra materia prima interesante para producir biodiesel es la grasa animal. Este subproducto de los frigoríficos tiene reducido valor de mercado (300 US$/tn) porque su uso no es recomendable como alimento y sus usos industriales son limitados. De ahí que su transformación en biodiesel sea altamente conveniente. Sin embargo, su producción es reducida (habrían 20.000 tn excedentes de grasa animal/año) y con esta cantidad de materia prima se podría sustituir apenas un 2010 del gasoil que importamos.

Otras materias primas, como el tártago y la soja tienen dificultades de diverso orden para su conversión a biodiesel. El tártago tiene un rendimiento por hectárea (600 kilos de aceite/ha-año) menor al coco y posee dificultades técnicas, que actualmente PETROBRAS habría salvado según tecnología recientemente desarrollada. Si tal tecnología estuviera disponible, podría ser una materia prima complementaria al coco. El aceite de soja es normalmente más conveniente venderlo como tal que convertirlo en biodiesel y, además, la soja produce muy poco aceite por hectárea. En efecto, es normal que se puedan obtener unas 3,0 tn de soja ha y de ella se obtiene un 18% de aceite, es decir, 540 kg/ha-año, mucho menos que el coco (2.400 kg de aceite/ha-año). Además, para producir soja se debe quemar gasoil en maquinarias y se usan hidrocarburos para producir fertilizantes y pesticidas, lo que no necesita la producción del coco. Los aceites de algodón y de nabo forrajero -entre otros- son también buenas opciones para producir biodiesel.

3.5.2 EL ETANOL

El Paraguay produce alcohol a partir de la caña de azúcar para la sustitución de las naftas desde mediados de la década de 1980. El Estado instaló una planta destiladora en Mauricio José Troche. También se instalaron varias otras destilerías privadas en la misma época, las que quebraron en su totalidad (o se transformaron) a finales de la década del '80, debido a la caída de los precios internacionales y regionales de las naftas.

La producción de la planta del Estado en Troche, que pasó a manos de PETROPAR, se mantuvo a duras penas durante los años de bajos precios del petróleo (incluso se quiso transformarla en ingenio azucarero). Hoy su producción ha aumentado considerablemente y es rentable, previéndose su ampliación.

En los últimos años (de mejores precios de petróleo), varias empresas privadas han vuelto a producir etanol (principalmente los ingenios azucareros). Una de las principales distribuidoras locales de derivados de petróleo (COPETROL) ha iniciado el proceso de instalación de una planta de alcohol.

Las perspectivas del etanol son buenas, como aditivo y sustituto de las naftas. Para ello hace falta un mayor apoyo gubernamental, el que tímidamente se ha concretado a fines del 2005, con la promulgación de la Ley de Fomento a los Biocombustibles, ley que obliga a la mezcla de los derivados de petróleo con biocombustibles nacionales.

3.5.3 LA BIOMASA

La biomasa que utiliza el Paraguay es principalmente leña, carbón vegetal y residuos vegetales de agroindustrias.

La leña y el carbón vegetal son producidos en forma no renovable y son motivo de una fundada preocupación ambiental.

Los residuos industriales más importantes son (a) el bagazo de caña y (b) el carozo y cascarilla de coco. Estos residuos se producen en forma renovable, pero su uso está limitado a las industrias que procesan tales materias primas. Los excedentes del carozo y la cascarilla de coco se comercializan a otras industrias que los requieren, si bien limitadamente, dada su poca disponibilidad. El desarrollo de un masivo plan de biodiesel, en base al coco nativo, permitiría disponer de cantidades mucho más significativas de carozo y cascarilla de coco, lo que, a su vez, posibilitaría reemplazar gran parte de la leña y el carbón vegetal por estos residuos renovables.

3.6 OTRAS ENERGÍAS

El Paraguay no produce ni consume otras energías fósiles o agotables, como el carbón mineral y el uranio.

Igualmente, no existe un aprovechamiento significativo de energía solar ni eólica. No se ve que alguna de estas energías, y otras de menor importancia que no se citan, pueda tener trascendencia a corto o mediano plazo.

Todos los derechos reservados

Desde el Paraguay para el Mundo!

Acerca de PortalGuarani.com | Centro de Contacto